Interconexión Eléctrica con Guatemala

México y Guatemala firman un acuerdo para cumplir la directiva estadounidense para la privatización de la energía eléctrica, que representa una salida para los inversionistas privados, principalmente en el área de generación, al tiempo que consolidan un escenario propicio para ampliar la participación privada en otras áreas del sector eléctrico.

Efectivamente, en el marco del Plan Puebla Panamá (PPP), México queda destinado a convertirse en un país maquilador de electricidad para el consumo externo. La "Iniciativa Mesoamericana De Interconexión Eléctrica" contenida el documento “Plan Puebla-Panamá, Iniciativas Mesoamericanas Y Proyectos.”(1) establece textualmente como primer objetivo:

"La interconexión mesoamericana tiene por objeto atraer la participación del sector privado para el desarrollo del mercado eléctrico de la Región. El proyecto se apoya en el desarrollo del SIEPAC [Sistema Integral Eléctrico para América Central], y en la conexión de este sistema con Belice y con México. La integridad del proyecto se basa principalmente en la creación y puesta en marcha del mercado eléctrico regional en Centroamérica [MER], en la construcción de una línea de transmisión eléctrica que une Panamá con Guatemala, una línea que une Guatemala con México, y una que une Belice con Guatemala."

Disfrazado como un proyecto de integración regional de “corte social”, auspiciado por el Banco Interamericano de Desarrollo (BID) (para “mejorar la confiabilidad, calidad, y competitividad del suministro eléctrico y reducir las tarifas de energía en beneficio de todos los habitantes de la región"), el proyecto esta orientado mas bien a la creación de un Mercado Eléctrico Regional (MER) para la venta de energía eléctrica.

Dicho plan no tiene nada que ver con el apoyo técnico y la solidaridad que en el pasado la Comisión Federal de Electricidad ha Brindado en la Zona centroamericana. Tan no es así, que el plan requiere además un marco legal "uniforme", es decir, la desregulación del sector en todos lo países, porque se trata en realidad de asegurar el rendimiento a la inversión privada.

El proceso de "integración energética" de Centroamérica se ha desarrollado fundamentalmente como resultado de los contratos de compra-venta de electricidad, incluso internacionales (Guatemala y El Salvador).(2) Como en el caso de México , la mayoría de los productores privados de la zona han suscrito jugosos contratos garantizados (Power Purchase Agreement, PPA), en los cuales los generadores privados establecen contratos de venta no solo con las empresas públicas, sino también directamente con empresas distribuidoras privadas y grandes consumidores, esquema similar al que la Comisión Reguladora de Energía (CRE) pretende implantar en México.

Estos contratos representan un “mercado” del orden de 1,458.4 MW (783 MW en Guatemala; 295.5 MW en Honduras; 249.9 MW en Nicaragua, y 130 MW en El Salvador), y tienen vigencia promedio de 15 años (aunque existen hasta 20 años). Todos los contratos con plantas termoeléctricas (Gas Natural) implican la obligación del estado de pagar íntegramente el importe de la potencia contratada, se use o nó.

Un estudio elaborado recientemente por la CEPAL(3) demuestra que el mercado eléctrico centroamericano de energía enfrenta serias dificultades, luego del proceso de apertura. Una forma de “prevenir” una posible crisis energética (derivada del aumento de precios en una región altamente deprimida económicamente) consiste en “aprovechar” los excedentes de las plantas privadas del sureste de México, que como en el caso de Mérida III, también disfrutan de contratos garantizados. Indudablemente, las grandes transnacionales que dominan la industria en la zona serán las principales beneficiarias del proceso.

El MER es un proyecto que se construye desde 1997 en El Salvador, y que comenzó un año mas tarde en Guatemala y Panamá, cuando se implantaron dos tipos de mercado para la compra-venta de electricidad: uno de contratos fijos de largo plazo (venta en bloque) y otro de compraventa a corto plazo, mediante subastas (spot). Guatemala implantó adicionalmente un mercado “instantáneo”, destinado a mantener la calidad de la energía (de emergencia).

El esquema para la interconexión eléctrica centroamericana esta planteado en tres etapas:

- Concluir la interconexión de los seis países de América Central (SIEPAC);

- Construir la interconexión Guatemala-México;

- Construir la interconexión Belice-Guatemala.

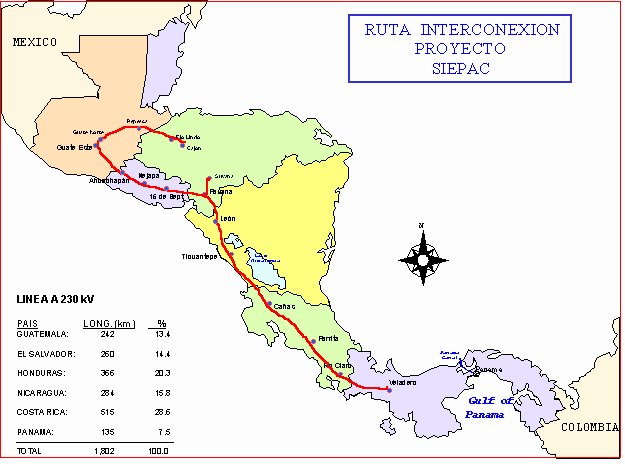

El proyecto SIEPAC (también apoyado por el BID) consiste básicamente en la construcción de una línea que unirá Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y Panamá. El proyecto inició hace ya varios años sin resultados concretos a la fecha.

El escenario se completa con las interconexiones México-Guatemala y Belice-Guatemala, lo cual implica finalmente un ambicioso proyecto para unir varios sistemas eléctricos, para el aprovechamiento privado del mercado eléctrico resultante. Para el efecto, se han implementado ya la Comisión Reguladora Regional de Interconexión Eléctrica (CRRIE) y el Ente Operador Regional (EOR), responsables de normar y administrar el mercado y de operar el sistema eléctrico, respectivamente.

México está ya interconectado al sistema eléctrico de Belice, país al que se suministra más del 40% de energía eléctrica que consume (Boletín CFE, 4 dic 2001). Resta por construir la interconexión entre Guatemala - Belice, que depende de la construcción una línea de 230 Kv, y 195 Km de extensión (80 en territorio guatemalteco y 115 en el beliceño), para unir las subestaciones Santa Elena en el Petén y Belice City en Belice.

La construcción de la línea MX-GU anunciada por la Comisión Federal de Electricidad de México (CFE) desde 1997 consiste en la ampliación de dos subestaciones (Tapachula en México y Los Brillantes en Guatemala) y la construcción de 88 Km de línea de transmisión de 400 Kv, lo cuál no representa mayor dificultad, dada la cercanía de las redes de ambos países. Comparativamente, solo en el 2001, la CFE informó haber construido 1,810 Km de líneas de transmisión, que incrementaron en 5,850 MVA la capacidad de la red eléctrica.

El proyecto ha sido justificado por la dirección de CFE en el contexto de una estrategia para asegurar su participación en los mercados eléctricos centroamericanos (principalmente de Guatemala y Costa Rica, según el mismo Boletín). Para ello, en una segunda fase se reforzaría la red de transmisión existente en México para mejorar la capacidad de intercambio y posibilitar la participación mexicana en el MER, una vez que concluya el proyecto SIEPAC.(4)

Tal estrategia es cuestionable, dado que para completar el proyecto, se requiere terminar la SIEPAC, una línea troncal de transmisión entre Guatemala y Panamá que, dadas sus características (1802 Km y 230 Kv), representa una inversión importante a cuenta de los sectores públicos de los seis países de la región. El financiamiento otorgado por el BID para el SIEPAC, se utilizó ya básicamente en el diseño de las reglas del MER y la construcción de una parte de la línea de transmisión (con una inversión a la fecha de $170 millones USD de Capital Ordinario vía el BID y 60 millones Euros, unos $70 millones USD, provenientes del Fondo Español “V Centenario" aplicados a la construcción de la Línea SIEPAC, más una "donación" del BID por $5 millones USD y $9.9 millones USD en un préstamo de BID para la elaboración de las reglas del MER). Cabe mencionar que la Empresa Propietaria de la Red, una compañía de capital mixto, con mayoría de participación del sector público, ha invertido ya alrededor de 90 millones USD, con lo que el costo de la obra asciende a 330 millones USD, desde marzo de 1997.

Lo que no se divulga, es que el beneficio de estas inversiones públicas será exclusivamente para las plantas privadas instaladas principalmente en el sureste mexicano, como Mérida III y otras aún por licitar, como Valladolid III, aunque con la reforma foxista y los manejos de la CRE en México, no puede descartarse que todos los Productores Externos de Energía, aún las grandes plantas del Norte de México, terminen participando en el mercado eléctrico centroamericano.

En cuanto a los aspectos sociales, cabe destacar que de los más de 30 millones de personas que viven en el Istmo centroamericano, cerca del 50% carecen de electricidad y que el consumo promedio anual per cápita es 1.5 veces menor al resto de la población de América Latina.(5, 6 y 7), con marcadas diferencias entre un país y otro de la misma región.

De esta forma, la situación real del "mercado centroamericano" puede resumirse en las grandes diferencias que lo caracterizan, entre las que sobresalen:

- La desintegración, de la empresa pública (por la venta total o parcial, de activos públicos);

- La fuerte influencia de empresas transnacionales que ejercen monopolios;

- La inexistencia de un despacho de energía técnicamente confiable;

- La desintegración de las actividades de distribución y comercialización;

El mercado centroamericano está además altamente monopolizado, en El Salvador por ejemplo, tres empresas generan el 92% de la producción nacional que se complementa con importaciones desde Guatemala (6%) y con la producción de minicentrales hidroeléctricas (cautivas de los mercados de las distribuidoras, otro 1%). A pesar de que la Comisión Ejecutiva Hidroeléctrica del Río Lempa (CEL), empresa estatal, participó con el 68% de la producción, dado que en este país predomina ya el Mercado de Contratos (que cubrió el 69% de las ventas en 1999), se registró un aumento en el precio de la energía que llego hasta $173.7 USD/MWh en marzo del 2000, coincidente con la entrada al mercado de la transnacional Duke. Las ventas de energía en el mercado llegaron al 89.6% en octubre del 2000. El precio de la energía es el más alto en la historia del país, y el mercado eléctrico salvadoreño es un mercado de ¡Dos productores de energía! ¿Duopolio?

En Guatemala, el Instituto Nacional de Electrificación (INDE) y un grupo de catorce productores privados que tienen contratos de compra garantizados (PPA) con las empresas estatales representan el 86% de la oferta. La estatal INDE participa con el 51% de la producción. Durante 1999 el Mercado de Contratos representó el 85% de las transacciones de energía, (con variaciones entre el 73%, durante los meses lluviosos, y el 95%, para los meses de estiaje). Guatemala también registró un incremento promedio del 32% en los precios del spot durante el 2000, derivado "posiblemente" de las ventas de energía a El Salvador.

En Panamá, cuatro agentes productores representaron el 88% de la oferta. La mayor participación correspondió Fortuna (hidroeléctrica), con el 40% de la producción, en un mercado dominado por los contratos que durante 1999 representó el 93% de las transacciones de energía, mientras el mercado spot representa una pequeña fracción (4.1% al 9.9%) en el mismo período. Aunque la variación estacional es menor, también se registró un aumento promedio de precios del 18.8% entre los años 1999 y 2000.

|

EGEE (INDE);

|

Sidegua;

|

|

GGG (Constellation);

|

La Alborada (Tampa);

|

|

Genor (Edison);

|

Geozunil (Ormat);

|

|

PQPC (Enron);

|

6 ingenios azucareros

|

|

San José (Tampa-Coastal);

|

3 pequeños productores.

|

Solamente en Guatemala existe cogeneración industrial, proveniente de los ingenios azucareros. Los recursos naturales disponibles, son básicamente hidráulicos y geotérmicos. El mercado centroamericano es pues apetecible para las grandes plantas de ciclo combinado.

En cuanto al mercado eléctrico, en Guatemala el organismo encargado de la administración, es la Administración del Mercado Mayorista (AMM), regulada por la Comisión Nacional de Energía Eléctrica (CNEE). Todavía no cuenta con un centro de control para dirigir directamente el despacho, por lo cual da las normativas y supervisa el despacho que se lleva a cabo en el centro de control de la empresa de transmisión, la Empresa de transporte y Control de Energía Eléctrica (ETCEE), cuya red presenta problemas de capacidad de transferencia, a pesar de que se han convertido algunas líneas de 69 kV a 138 kV, para incrementar la capacidad y reducir las pérdidas en el sistema. La Interconexión El Salvador - Guatemala está utilizando voltajes de 230 kV, lo que posibilita flujos hasta de 130 MW, aunque por criterios técnicos se restringió la capacidad máxima de transferencia en cada uno de los tres enlaces existentes a 50 MW.

La distribución la llevan a cabo tres empresas: EEGSA (Iberdrola), DEOCSA (U. Fenosa), DEORSA (U. Fenosa) y 12 empresas municipales más, así como una pequeña distribuidora privada. Las funciones de comercialización la realizan cuatro empresas: Comercializadora Eléctrica de Guatemala S. A. (COMEEGSA), Comercializadora de Electricidad Centroamericana S. A. (CECSA), Empresa Eléctrica de Nororiente S. A. (ELECNO) y Mayoristas de Electricidad (MEL), con otras más pequeñas (JACSA, Poliwatt Limitada, Conexión Energética Centroamericana, S. A. y Comercializadora de Electricidad Internacional, S. A.).

Los grandes consumidores en Guatemala son pocos:

- Productos de la Tierra S. A. (PROTISA);

- Compañía Agrícola Diversificada (COAGRO);

- Cementos Progreso S.A.,

- Consultora Int. Atlanta y

- Otros 12 grandes usuarios más.

Un aspecto final, aún más importante, es que aunque México cuenta con el petróleo, carece Gas Natural, combustible en el que ha basado su propio desarrollo eléctrico. Sin una política energética nacional con visión de largo plazo, esta estrategia de exportaciones de energía lo estará condenado a convertirse en simple "maquilador" de electricidad para Estados Unidos y Centroamérica.

CONCLUSIONES

Como puede verse, Guatemala no solo no requiere la energía eléctrica de México ya que incluso exporta parte de ella a El Salvador, sin embargo representa una oportunidad atractiva para impulsar el negocio de las transnacionales, formando un mercado único centroamericano, enmarcado justamente en el PPP. Plantas como Mérida III representan una enorme inversión que generará mayores dividendos si se aumenta su mercado cautivo.

Hoy más que nunca, urge la integración social de los pueblos de América.

http://cepal.un.org.mx/PDFs/mayo2001/iniciativas-PPP.pdf

Disponible en http://cepal.un.org.mx/resumenes/agosto2001/l483.html

Disponible en

http://www.cepal.un.org.mx/resumenes/septiembre2001/l490.html

Disponible en http://cepal.un.org.mx/PDFs/julio2001/L469.pdf

(7) Estudios económicos de 2000: Costa Rica, Cuba, El Salvador, Guatemala, Haití, Honduras, México, Nicaragua, Panamá, República Dominicana. Disponible en http://cepal.un.org.mx/resumenes/mayo2001/tabla.html