Desnacionalización eléctrica

La Comisión Reguladora de

Energía, con base en la inconstitucional legislación

eléctrica secundaria, ya desnacionalizó a la industria

eléctrica de México. Mediante el otorgamiento de

inconstitucionales permisos a los particulares, el 49.4% de la capacidad

de generación eléctrica total a nivel nacional ya está

privatizada. Esta situación es inaceptable para la nación y el FTE

propone a los mexicanos concientes revertirla en un proceso de

Re-nacionalización.

772 permisos privados de generación eléctrica

Al 31 de

julio, la Comisión Reguladora de Energía (CRE) había

otorgado 772 permisos a los particulares para la generación

eléctrica privada. Se trata de 595 permisos en la modalidad de

Autoabastecimiento, 68 de Cogeneración, 37 de Importación, 24 de

Producción Independiente, 7 de Exportación, 3 de Pequeña

producción y 48 de Usos propios continuos.

El mayor número

de permisos corresponde a la modalidad de Autoabastecimiento. El total incluye

44 permisos “privados” otorgados a Pemex en las modalidades de

Autoabastecimiento y Cogeneración.

Capacidad instalada concesionada

La capacidad instalada concesionada por la

CRE al sector privado asciende a 27,413 Megawatts (MW ) distribuyéndose

por modalidad de los permisos de la siguiente manera: Producción

independiente (13,454 MW), Autoabastecimiento (6,556 MW), Exportación

(3,381 MW), Cogeneración (3,281 MW), Importación (233 MW),

Pequeña producción (19 MW) y Usos propios continuos (478

MW).

Es decir, la mayor capacidad instalada corresponde a los Productores

Independientes de Energía (PIE) que poseen 24 permisos con centrales de

alta potencia.

Capacidad de generación concesionada

La capacidad de generación

privada es de 171,746 Gigawatts-hora (GWh) con la siguiente distribución:

Producción independiente (95,736 GWh), Autoabastecimiento (30,414 GWh),

Exportación (27,737 GWh), Cogeneración (19,481 GWh),

Importación (776 GWh), Pequeña producción (72 GWh) y Usos

propios continuos (1,529 GWh).

La mayor capacidad generación

corresponde a la modalidad PIE en concordancia con la mayor potencia

instalada.

Inversiones eléctricas privadas

Estas ascienden a 28,968 millones de

dólares (dlls) con la siguiente distribución: Producción

independiente (12,334 millones dlls), Autoabastecimiento (9,341 millones dlls),

Exportación (3,373 millones dlls), Cogeneración (3,222 millones),

Importación (18 millones dlls), Pequeña producción (24

millones de dólares) y Usos propios continuos (656 millones dlls).

Las inversiones más cuantiosas son en la modalidad PIE que

corresponden a la mayor capacidad instalada y mayor capacidad de

generación.

Capacidad instalada y de generación de la CFE

Con cifras a julio de 2009, la

Comisión Federal de Electricidad (CFE) reportó en septiembre del

mismo año que, al final de 2008, tuvo una capacidad instalada de 49,931

MW, de los cuales 38,397 (76.9%) corresponden a la capacidad propia y 11,457

(22.9%) a los generadores privados PIE.

Esta es la infraestructura de

generación eléctrica en operación con dos

características adicionales: una, la infraestructura propia de CFE

prácticamente no crece sino tiende a decrecer vía el retiro de su

parque de generación y, dos, la capacidad concesionada por la CRE a los

generadores privados es mayor a la reportada por la CFE debido a que algunas

plantas están en construcción.

En cuanto a la capacidad de

generación, en 2008, ascendió a 231,400 GWh, de los cuales 157,160

(67.92%) correspondieron a la CFE y 74,230 (32.08%) los generadores

privados.

Desarrollo de la capacidad instalada y de la generación de CFE

|

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009* |

Capacidad (MW) |

CFE |

34,901 |

36,236 |

36,855 |

36,971 |

38,422 |

37,325 |

37,470 |

38,397 |

38,474 |

38,791 |

PIE's |

484 |

1,455 |

3,495 |

6,756 |

7,265 |

8,251 |

10,387 |

11,457 |

11,457 |

11,457 |

Total |

35,385 |

37,691 |

40,350 |

43,727 |

45,687 |

45,576 |

47,857 |

49,854 |

49,931 |

50,248 |

Generación (TWh) |

CFE |

188.79 |

190.88 |

177.05 |

169.32 |

159.53 |

170.07 |

162.47 |

157.51 |

157.16 |

88.65 |

PIE's |

1.20 |

4.04 |

21.83 |

31.62 |

45.85 |

45.56 |

59.43 |

70.98 |

74.23 |

44.14 |

Total |

190.00 |

194.92 |

198.88 |

200.94 |

205.39 |

215.63 |

221.90 |

228.49 |

231.40 |

132.79 |

* Cifras a julio de

2009

Fuente:

www.cfe.gob.mx

A la fecha, la CFE reporta solamente 21

centrales tipo PIE pero la CRE ya otorgó 24 permisos en esta modalidad.

Los proyectos adicionales privados están en construcción. Todos

los permisos PIE los considera la CFE como Obra Pública Financiada (OPF)

y están a cargo de las corporaciones transnacionales. Estas hacen

negocios entre sí. La transnacional francesa Electricitè de France

(EDF) vendió sus 4 centrales PIE (con el permiso de la CRE incluido) a

Gas Natural, transnacional española.

Proyectos bajo la modalidad de Obra Pública Financiada

Proyecto |

Tecnología |

Licitante Ganador |

Arreglo (TGxGVRCxTV) |

Operación Comercial |

Capacidad Neta Demostrada (MW) |

Mérida III |

CC |

AES |

2x2x1 |

2000 |

484 |

Hermosillo |

CC |

Union Fenosa |

1x1x1 |

2001 |

250 |

Saltillo |

CC |

EDF International |

1x1x1 |

2001 |

247.5 |

Tuxpan II |

CC |

Mitsubishi |

2x2x1 |

2001 |

495 |

Río Bravo

II |

CC |

EDF International |

2x2x1 |

2002 |

495 |

Bajío (El

Sauz) |

CC |

Intergen |

2x2x1 |

2002 |

495 |

Monterrey III |

CC |

Iberdrola |

1x1x1 |

2002 |

449 |

Altamira II |

CC |

Mitsubishi EDFI |

2x2x1 |

2002 |

495 |

Campeche |

CC |

TransAlta |

1x1x1 |

2003 |

252.4 |

Naco Nogales |

CC |

Unión

Fenosa |

1x1x1 |

2003 |

258 |

Rosarito 10 y 11 |

CC |

Intergen |

3x3x1 |

2003 |

489,1 |

Tuxpan III y IV |

CC |

Unión

Fenosa |

(2x2x1)x2 |

2003 |

983 |

Altamira II y IV |

CC |

Iberdrola |

(2x2x1)x2 |

2003 |

1036 |

Chihuahua III |

CC |

TransAlta |

2x2x1 |

2003 |

259 |

Río Bravo

III |

CC |

EDF International |

2x2x1 |

2004 |

495 |

Río Bravo

IV |

CC |

EDF International |

2x2x1 |

2005 |

500 |

La Laguna II |

CC |

Iberdrola |

2x2x1 |

2005 |

498 |

Valladolid III |

CC |

Mitsui |

2x2x1 |

2006 |

525 |

Altamira V |

CC |

Iberdrola |

2x2x1 |

2006 |

1121 |

Tuxpan V |

CC |

Mitsubishi |

2x2x1 |

2006 |

495 |

Tamazunchale |

CC |

Iberdrola |

2x2x1 |

2007 |

1135 |

Fuente:

www.cfe.gob.mx

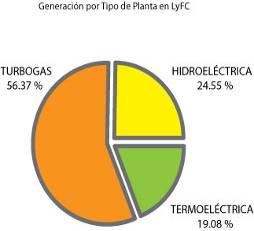

Capacidad instalada y de generación de LFC

El 15 de Julio de 2009 la

empresa reportó que “al mes de diciembre de 2008, Luz y Fuerza del

Centro cuenta con una capacidad instalada para generar energía

eléctrica de 1,174.33 MW; de los cuales 288.33 MW son de

Hidroeléctricas, 224 MW corresponden a una Central Termoeléctrica

y 662 MW son del tipo Turbogas”. También informó “la

entrada en servicio de nueve unidades de Generación Distribuida, Atenco,

Coyotepec 1 y 2, Cuautitlán, Ecatepec, Remedios, Victoria, Villa de las

Flores y Vallejo de 32 MW, cada una y la repotenciación de la unidad 2 de

la C.H. Lerma de 20 a 27 MW”. LFC no acostumbra reportar la capacidad de

generación. En su página electrónica le llama capacidad de

generación a la capacidad instalada. La última ocasión que

LFC reportó su capacidad de generación la ubicó en 2,439.20

GWh.

Fuente: www.lfc.gob.mx

Fuente: www.lfc.gob.mx

Permisos privados para Pemex

Del total de permisos privados otorgados por la CRE a

los particulares, 44 han sido para Pemex, de los cuales, 28 han sido en la

modalidad de Autoabastecimiento y 15 en Cogeneración. Esto implica una

capacidad instalada de 444.29 MW en el primer caso y 1,054.615 MW en el segundo,

haciendo un total de 1,498.905 MW. Tratándose de la capacidad de

generación, la correspondiente al Autoabastecimiento es de 1,833.6 GWh y,

la de Cogeneración 6,402.18 GWh, haciendo un total de 8,235.78

GWh.

Adicionalmente, la CRE otorgó recientemente a Pemex el

permiso E/811/COG/200, de fecha 23 de abril de 2009, con una capacidad instalada

de 432 MW y una capacidad de generación de 2,628 GWh. A

continuación, este permiso “privado” fue cedido por Pemex a

una empresa contratista. Es la forma fraudulenta de operar no solo entre

transnacionales sino también por Pemex. La generación de

éste proyecto sería, por tanto, privada.

El mecanismo es

similar al utilizado por la CFE. En este caso, los generadores privados reciben

un permiso de la CRE, la CFE hace la licitación y los privados generan

para la CFE mediante un contrato de largo plazo pero teniendo la propiedad

privada de la nueva infraestructura de generación. En el caso de Pemex,

la CRE le otorga a éste el permiso “privado” y la paraestatal

lo entrega a una empresa privada que genera para la paraestatal. En ambos casos

se trata de generación privada, auspiciada, favorecida y pagada por la

CFE y por Pemex, respectivamente. En ambos casos, se trata de proyectos en

detrimento de la petrolera y la eléctrica

nacionalizadas.

Pemex otorga contrato de cogeneración eléctrica a Abengoa

En vez de cogenerar con la industria eléctrica nacionalizada, Pemex lo hace

con las transnacionales. La paraestatal petrolera mexicana está sometida

a un severo proceso de privatización y, al mismo tiempo, participa como

entidad privatizadora de la industria eléctrica nacionalizada.

El

13 de agosto de 2009, Pemex recibió las ofertas para la

construcción de la primera planta de cogeneración eléctrica

en Nuevo Pemex, Tabasco (www.pemex.com). En realidad, no es la

“primera” habida cuenta que la CRE ha otorgado a Pemex permisos

“privados” previos de Autoabastecimiento y de Cogeneración.

Esta vez, es público que la paraestatal procedió a contratar con

privados en términos de la licitación pública internacional

número 18577001-036-08.

Según la paraestatal, “el

consumo de energía eléctrica de Petróleos Mexicanos es de

mil megawatts y su capacidad de producción, por diversas técnicas,

es de 800 megawatts, por lo que requiere adquirir de la CFE un volumen de 200

megawatts a un costo 250 por ciento por arriba del precio de venta a la

industria”. Esos datos no corresponden a la capacidad otorgada a Pemex por

la CRE, las cifras de la paraestatal son menores.

“Con la capacidad

de generación de energía eléctrica de este primer proyecto

se podrían portear a prácticamente todas las instalaciones de la

empresa en el sur de Veracruz y Tabasco y el resto se vendería a la

CFE”.

El 31 de agosto de 2009 se informó que “La

empresa Abengoa México S.A. de C.V. de manera conjunta con Abener

Energía S.A. resultó ganadora de la

licitación”.

El proyecto consiste en el desarrollo (sic) de

una planta de cogeneración de energía eléctrica y vapor en

el Complejo Procesador de Gas Nuevo Pemex, en Tabasco, así como

líneas de transmisión (sic). La planta tendrá capacidad

para generar (sic) 300 Megawatts de electricidad y 800 toneladas por hora de

vapor.

PEMEX adjudicó el contrato a la propuesta presentada por

Abengoa México, S.A. de C.V., de manera conjunta con Abener

Energía S.A. El precio nivelado de generación de la oferta

ganadora es de 42.25 centavos por kilowatt-hora, con un monto de

inversión en infraestructura de 461 millones de dólares.

El

contrato que Pemex Gas y Petroquímica Básica (PGPB)

adjudicó a la transnacional corresponde al permiso número

E/811/COG/2009 otorgado por la CRE. De acuerdo a la condición Quinta de

este permiso, referida al programa, inicio y terminación de obras,

“a desarrollarse por la permisionaria correspondiente a los

turbogeneradores TG-5 y TG-6 dio inicio en marzo de 2008, con la

selección de sitios y trayectorias, el deslinde de los predios y la

ingeniería básica, continuando con la tramitación de

permisos y autorizaciones ante diversas autoridades, para posteriormente

desarrollar la ingeniería básica y de detalle, las instalaciones

civiles y electromecánicas, así como el suministro de materiales,

finalizando con la supervisión (sic) del desarrollo de las instalaciones

y de la ingeniería, las pruebas de funcionamiento y la operación

comercial en febrero de 2012”.

La anterior

“condición” es solamente declarativa porque Pemex NO

desarrollará nada, todo lo hará la transnacional privada. El

proyecto está diseñado para atender la demanda de 1,159

establecimientos asociados a la cogeneración de Pemex. La capacidad total

de la central será de 432 MW y la producción anual estimada de

generación eléctrica de 2,628 GWh.

¿Quién

hará la operación? De entrada, no es función de Pemex, pero

ni la CFE ni LFC tendrán intervención más que el porteo

para la transmisión. La información oficial no explica con

claridad la situación por no convenir a sus intereses pero los hechos

indican que el desarrollo del proyecto mencionado NO lo hará Pemex y es

muy probable que tampoco realice la operación. En tanto la paraestatal no

demuestre que se trata de una actividad realizada por administración

directa, la contratación del proyecto significa generación privada

de energía eléctrica.

Este no es el único permiso

“privado” que ha recibido Pemex de parte de la CRE, en total son 28

de Autoabastecimiento y 16 de Cogeneración.

Capacidad instalada pública y privada

La capacidad instalada de la

CFE es de 38,474 MW, la de LFC es de 1,174.33 MW y la de Pemex de 1,498.5 MW.

Esto hace un total de 41,146.83 MW.

En el caso privado, la capacidad

instalada otorgada por la CRE (descontando los permisos otorgados a Pemex menos

el último) es de 25,914.16 MW. Considerando al último permiso de

Pemex, el total privado de capacidad instalada sería de 26,346.16 MW.

Capacidad de generación pública y privada

La capacidad de generación de la

CFE es de 157,510 GWh, la de LFC de 2,439.20 y la de Pemex de 8,235.78

(considerando los 28 proyectos de Autoabastecimiento y 14 de

Cogeneración, excepto el último), haciendo un total de 167,834.98

Gwh.

La capacidad de generación concesionada por la CRE, al 31 de

julio de 2009, era de 163,510.22 GWh, en las diversas modalidades, excluyendo

los permisos otorgados a Pemex excepto el último.

Nivel de la privatización eléctrica

Si la capacidad instalada

del sector público es de 41,143.86 MW y la del sector privado es de

25,914.16, hace un total de 60,060.99 MW implicando que la privatización

de la capacidad instalada total a nivel nacional es del 43.15%.

En el

caso de la capacidad de generación, la pública asciende a

167,834.98 Gwh y la privada a 163,510.22 GWh, lo que hace un total de

331,345.20. Esto es, el 49.35% de la capacidad de generación

eléctrica total a nivel nacional es privada.

La capacidad de

generación es importante porque representa a la producción que se

comercializa, es lo que expresa la ganancia privada a partir del trabajo vivo.

La capacidad instalada representa a la infraestructura, los medios para la

producción que junto con el precio de las materias primas y de la fuerza

de trabajo se toman en cuenta para establecer los llamados “costos de

producción”. Pero la ganancia, adicionada apriorísticamente

a esos costos, se expresa en los precios de venta de la materia producida, en

este caso, la energía eléctrica.

Los medios de

producción, expresados en la infraestructura eléctrica, sirven

para la producción de la electricidad pero no son los únicos. De

allí que la capacidad eléctrica instalada o la capacidad instalada

en operación son importantes y reflejan la privatización en

términos de la infraestructura industrial porque la nueva infraestructura

es de propiedad privada. La capacidad de generación eléctrica,

expresa la mercancía producida que tiene existencia real y se

comercializa en el proceso de valor. La energía generada, no la instalada

a la que incluye en parte, es la que venden las corporaciones. Por ello, la

capacidad de generación eléctrica es la que revela un nivel

más real de la privatización.

Conclusiones

La privatización eléctrica furtiva, promovida por los gobiernos de

Salinas, Zedillo, Fox y Calderón, e instrumentada por la CRE ya

llegó al nivel de la DESNACIONALIZACION de la industria de los mexicanos.

El proceso nacionalizador está siendo anulado por el gobierno y (todos)

los partidos políticos mediante tres mecanismos principales: 1- cediendo

las funciones constitucionales estratégicas al capital privado

extranjero, 2- favoreciendo a las transnacionales para la adquisición en

propiedad privada de la nueva infraestructura eléctrica, a la vez, que la

CFE retira multitud de plantas de su parque de generación propio y, 3-

poniendo la infraestructura nacional de transmisión y distribución

eléctricas al servicio de las corporaciones.

Actualmente, la

generación eléctrica privada es excesiva e innecesaria. Pero,

según el POISE, se pretende adicionar 17,942 MW de capacidad adicional

para el “servicio público”, de los cuales, la mayor parte

(8,795 MW) sería de centrales termoeléctricas de ciclo combinado a

base de gas natural, cuyos proyectos serían privados en la modalidad

PIE.

Asimismo, se tiene proyectado el retiro de 5,787 MW de la capacidad

instalada actual de la CFE y LFC sin que se proponga reponerla. El margen de

reserva de energía (MRE) planeado para 2009 es del 37.8% y el margen de

reserva operativo de 14.3% cuando la referencia internacional es de 15% y 6% en

`promedio. Eso es así porque existe exceso de generación privada.

En 2008, esos márgenes fueron de 44.3% y 20.1%.

Con esos

“planes”, la privatización que el 31 de julio estaba en

49.4% de la generación total a nivel nacional, de un momento a

otro, rebasará el 50% y, si los mexicanos lo permitimos podría

llegar al 100% como lo pretenden el Banco Mundial y sus gobiernos. [2009

elektron 9 (227) 1].

ANEXO

Capacidad de generación eléctrica en México, 31 julio 2009

|

Sector |

Permisos

CRE |

Capacidad de

generación, GWh |

% |

|

PUBLICO-Constitucional

CFE

LFC

PEMEX

Autoabastecimiento

Cogeneración

Sub-total |

28

15

43

|

|

157,160.00

2,439.20

1,833.60

6,402.18

167,834.98

|

|

47.43

0.74

0.55

1.93

50.65

|

|

|

PRIVADO-Inconstitucional

Autoabastecimiento

Cogeneración

Producción Independiente

Exportación

Importación

Pequeña

Producción

Usos Propios

Continuos

Pemex-Cogeneración

Sub-total |

567

42

24

7

37

3

48

1

729

|

|

28,580.40

10,450.82

95,736.00

23,737.00

776.00

72.00

1,529.00

2,628.00

163,510.22

|

|

8.63

3.15

28.89

7.16

0.23

0.02

0.46

0.79

49.35

|

|

|

TOTAL |

772 |

|

|

|

100.00

|

|

Fuentes: Elaboración FTE

con datos de www.cre.gob.mx | www.cfe.gob.mx

|

www.lfc.gob.mx |

www.inegi.gob.mx, 31 julio 2009. 2009 elektron 9 (227) 1.