F.J. Sainz

*

FRENTE DE TRABAJADORES DE LA

ENERGIA

energia@fte-energia.org

RESUMEN: La

privatización de los servicios públicos en México avanza.

En el Valle de México, no solo hay carencias de nueva infraestructura,

sino un grave deterioro en servicios vitales y estratégicos, como agua y

electricidad. En este último caso, la privatización

eléctrica en curso significa la desnacionalización de la industria

eléctrica mexicana y es causa del aumento en las tarifas de luz. Son ya

141 permisos privados de generación otorgados por la Comisión

Reguladora de Energía en el DF y municipios conurbados del valle de

México (“zona de influencia” de la paraestatal de Luz y

Fuerza), que constituyen la mayor cantidad a nivel nacional. La aparición

de un “mercado eléctrico” privado en el corazón

político de México, tiene como principales beneficiarios a los

consumidores industriales, que se sirven del sector público, manipulando

los esquemas privatizadores para reducir sus tarifas.

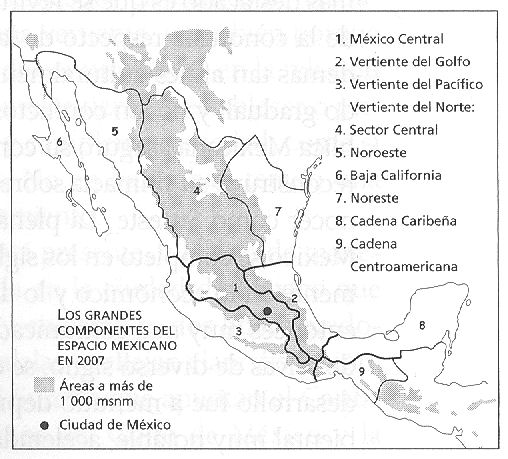

Contexto

Referirse a la

región conocida como Valle de México (V de M) implica hablar de un

sistema más complejo que históricamente interconecta tres

importantes subregiones del centro de México, no solo por sus aspectos

económicos, sino físicos, en primera instancia

hidrológicos, considerando que la cuenca del Valle de México y sus

casi extintos cuerpos de agua, está íntimamente vinculada al Valle

de Toluca (cuyas cuencas del Lerma y el Cutzamala son transvasadas al primero),

y con el Valle del Mezquital (que recibe el agua que se desecha del V de M). De

esta relación vital parte una vasta interrelación.

Como otras

en el país, la región del Valle de México tiene

características propias que determinan su crecimiento y, por supuesto,

determinan los límites de su desarrollo, el cual está

íntimamente vinculado a las regiones vecinas que, más que

confinarlo, lo complementan, subrayando la posición histórica de

predominio en la región central del país.

Fuente: García Martínez, Bernardo. Las regiones de México: Breviario geográfico

Fuente: García Martínez, Bernardo. Las regiones de México: Breviario geográfico

e histórico. México, D.F. El Colegio de México 2008.

En materia de electricidad, el Sistema Eléctrico Nacional (SEN) se

desarrolló a partir de la nacionalización (1960), organizado en

gran medida con la misma regionalización geográfica, es decir,

respetando las grandes componentes del espacio mexicano, a excepción de

la región central.

Electricistas de líneas aéreas

Electricistas de líneas aéreas

Fuente: Programa de Obras e Inversiones del sector Eléctrico 2009-2018.

Fuente: Programa de Obras e Inversiones del sector Eléctrico 2009-2018.

Comisión Federal de Electricidad, Subdirección de Programación.

A la interrupción de la integración de la Industria

Eléctrica de México, una vez nacionalizada, corresponde a la

existencia de dos empresas, la Comisión Federal de Electricidad (CFE),

responsable del servicio a nivel nacional excepto en el corazón de la

región central, donde presta servicio la otra empresa estatal, la

Compañía de Luz y Fuerza del Centro (LyFC).

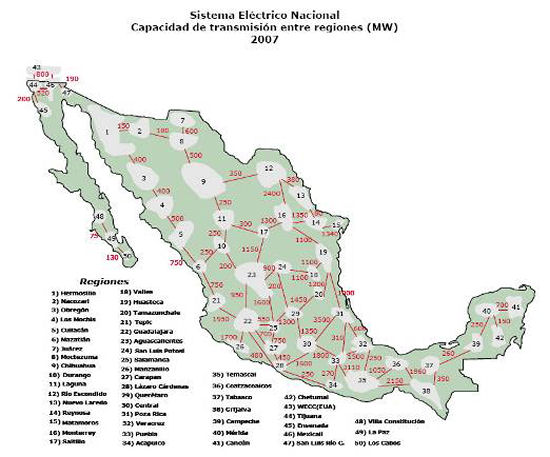

La llamada "zona de

influencia" de LyFC está determinada actualmente por el área de

operación asignada a dicha empresa, sin embargo, el Area de Control

Central (ACC), técnicamente definida, abarca una región mucho

mayor, que atraviesa la República de Este (Vertiente del Golfo) a Oeste

(Vertiente del Pacífico).

El crecimiento demográfico y

económico del Valle de México - el mayor a nivel nacional -,

demanda grandes volúmenes de energía, que no se producen

localmente, y que le aporta CFE a través de las regiones vecinas, Golfo y

Pacífico, que corresponden a las regiones eléctricas Oriental y

Occidental controladas por dicha comisión.

De esta forma, el

desarrollo del sistema eléctrico de la región central, que estaba

determinado por las políticas establecidas a nivel nacional por la CFE,

luego de la contrareforma eléctrica de 1992 con la cual se despojó

a dicha comisión de estratégicas funciones, entre otras la

realización de la planeación, tal desarrollo viene siendo

determinado según el interés de los inversionistas particulares,

bajo el patrocinio de la Comisión Reguladora de Energía (CRE), la

cual se encarga de otorgar concesiones de generación a los privados, que

además afectan el crecimiento del Sistema Eléctrico Nacional,

transformado al modelo de mercado (en contraposición al modelo integrado

que había prevalecido a partir de 1960).

Es decir, en sentido inverso

al desarrollo de una región tan importante como el Valle de

México, la empresa eléctrica que le sirve (LyFC) ha sufrido una

contracción constante.

Hay en ello otras razones, fuera del enfoque de

este trabajo, pero entre las cuales habría que destacar al menos dos

temas que revelan debilidad en la política seguida en estos años

por los electricistas del Sindicato Mexicano de Electricistas, y que no

corresponden siquiera a su propio interés:

1) Sobre la integración industrial: en 1948, siendo secretario

general de la organización Juan Rivera Rojas, cuando no se reclamó

la nacionalización de la Mexican Light and Power Company (antecedente

privado de la Compañía de Luz y Fuerza del Centro) por el

vencimiento de su concesión (por 50 años); y

2) Sobre la defensa de su zona de trabajo, considerando que hubo al menos

dos momentos cruciales al establecerla: en 1975, a la firma del Convenio

Operativo "Cuatripartita" (CFE-CLyFC; SUTERM-SME); y en 1985 con la firma del

llamado "Convenio de Zonas", que determinaron sendas reducciones para Luz y

Fuerza, la primera en cuanto a la infraestructura eléctrica bajo su

control directo (sobre todo en instalaciones de potencia: Centrales Generadoras,

Subestaciones y Líneas de Transmisión, Subtransmisión y

Distribución), y la segunda por una merma importante de su "área

de influencia", reducida entonces a casi la mitad.

Torre de transmisión eléctrica

Torre de transmisión eléctrica

Fuente: Luz y Fuerza del Centro,

Subdirección de Producción, 25 de junio de 2009.

Presentación ante la

AMEE.

Fuente: Luz y Fuerza del Centro,

Subdirección de Producción, 25 de junio de 2009.

Presentación ante la

AMEE.

No obstante, LyFC (y el SME) conservó (más bien

recuperó) el control sobre importantes corredores industriales en el

Estado de México, y que son el actual objetivo ahora del capital privado,

además de un importante número de servicios domésticos

concentrados en áreas urbanas que, de prosperar la política de

elevación de tarifas (vía la "eliminación" total de

subsidios), también alcanzarían tasas de utilidad

atractivas.

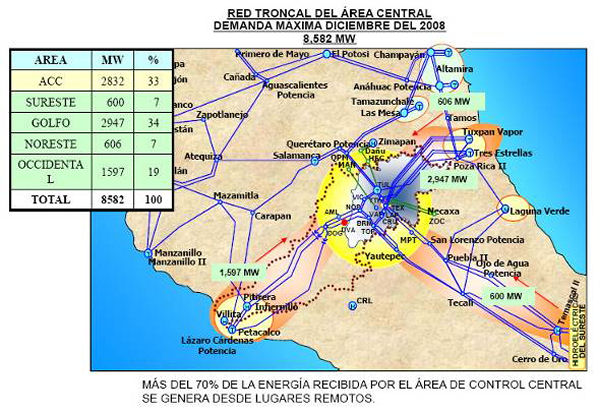

El área de LyFC, la región con mayor número de permisos ilegales

Luego

de distintos acuerdos, Luz y Fuerza del Centro es responsable del suministro del

Servicio Público de Energía Eléctrica en las 16

delegaciones del Distrito Federal, 81 municipios del Estado de México, 45

de Hidalgo, 2 de Morelos y 3 de Puebla, con una demanda máxima de 8,582

MW, lo que representa aproximadamente el 30 % de la demanda del Sistema

Eléctrico Nacional (a Diciembre de 2008, según cifras de la propia

empresa, www.lfc.gob.mx).

A nivel nacional, la Comisión Reguladora de

Energía (CRE) ha otorgado 759 permisos privados, con lo que la

privatización eléctrica furtiva al 31 de diciembre de 2008

llegó al 48.37% de la generación eléctrica total a nivel

nacional.

Comparativamente, la entidad con mayor número de permisos

privados es el Distrito Federal con 80 (156.37 MW); le siguen Veracruz con 64

(3,289 MW), Baja California (2,638 MW) y el Estado de México con 52

(142.33 MW). Por capacidad, encabeza la lista el estado de Tamaulipas al tener

concesionados 4,902.4 MW (con apenas 24 permisos); le siguen los mencionados

Veracruz y Baja California y después Sonora 2,442 MW (35 permisos) y

Nuevo León 1918.9 MW (46 permisos).

Es la zona de Luz y Fuerza del

Centro (LyFC) donde se presenta el mayor número de permisos ilegales de

generación privada, con un total de 141 permisos que representan 477.9

MW. En el desglose, 80 permisos corresponde al Distrito Federal, 47 al Estado de

México, 10 a Hidalgo y 4 más a Morelos, ubicados en municipios

cuya circunscripción corresponde a la zona de operación de LyFC.

Del total de permisos privados en LyFC, 131 son para Autoabastecimiento con

un total de 280.9 MW, 5 son de Cogeneración (148.4 MW) y 5 fueron

otorgados antes de la contrareforma de 1992, para "usos propios" (48.5

MW).

Estos permisos, que llamaremos "directos", dentro de la zona de LyFC, se

identifican porque contienen en el título de los permisos

(Autoabastecimiento) una cláusula específica: "SÉPTIMA.

Excedentes de producción. En los términos de los artículos

36, fracción I, inciso b) y 36-Bis de la Ley del Servicio Público

de Energía Eléctrica, la Permisionaria pondrá a

disposición de Luz y Fuerza del Centro los excedentes de

producción de energía eléctrica que, en su caso, llegue a

generar." La misma cláusula aparece en los contratos de

Cogeneración, identificada como OCTAVA. Los permisos en la zona de CFE

estipulan lo propio para dicha comisión.

Estos permisos violan de

diversas formas la propia legislación secundaria, modificada para

facilitar la privatización, como veremos adelante.

Las empresas con

mayor número de permisos en la zona de LyFC son: Telmex con 58 plantas

(69.4 MW) instaladas en diversas centrales y centros administrativos del

área metropolitana y Estado de México; Cinemex con 17 plantas (9.2

MW) instaladas en diversas unidades; Liverpool, con 9 plantas (18.8 MW) para sus

tiendas en el DF y Estado de México; Wal-Mart, con 5 plantas (15.49 MW)

instaladas en otras tantas tiendas, oficinas y centro de distribución;

Barcel, 2 plantas (4.62 MW) Atitalaquia y Lerma, y Bimbo, con 5 plantas (11.6

MW).

Los permisos más grandes corresponden a Empaques de Cartón

Titán (35.2MW), Cervecería Modelo, S.A. de C.V. (19 MW),

Cartonajes Estrella, S.A. de C.V. (dos permisos por 15.1 MW); Empaques Modernos

San Pablo, S.A. de C.V. (14.0 MW) Micase S.A. de C.V (10.69 MW) y Papeles Ultra,

S.A. de C.V. (10.0 MW).

Se trata de un gran número de plantas de

generación, instaladas en áreas principalmente urbanas, por lo que

llama la atención que el mayor número de permisos hayan sido

autorizados para generar mediante la combustión de diesel. Se trata de

122 permisos - con un total de 182.4 MW -, mientras para gas natural

están autorizados solamente 13 permisos para generar un total de 126.44

MW.

El resto de la "canasta energética privada" en la zona de LyFC se

compone de combustóleo (1 permiso, 10 MW) y mixtos (combustóleo y

diesel, 1 permiso, 7.7 MW; gas natural y combustóleo, 1 permiso 133.7 MW

y gas natural y diesel, 2 permisos, 16.7 MW y 1 permiso con biogas y gas

natural, 0.9 MW).

Un caso especial es el permiso de cogeneración No.

E/662/COG/2007 (133.7 MW), otorgado a Pemex-Refinación, Refinería

Miguel Hidalgo, para instalar una planta en la Carretera Jorobas-Tula km 26.5,

Colonia 2da Sección del Llano, Municipio de Tula de Allende, Estado de

Hidalgo, donde la obligación de vender cualquier "excedente de

producción" está estipulada en favor de Comisión Federal de

Electricidad.

La capacidad privada instalada en la zona de LyFC no es

despreciable si consideramos que la capacidad propia de dicha empresa viene en

decremento, de manera que está siendo "arrinconada" a desempeñar

el papel de simple distribuidora de energía.

De ser

históricamente la segunda empresa generadora del país, LyFC

pasó a ser en unos cuantos años la tercera, si consideramos a la

generación privada como un todo, pero en realidad viene siendo la quinta

, si tomamos en cuenta que hoy, empresas como Iberdrola y Fenosa tienen en

conjunto más capacidad de generación instalada que la propia LyFC.

Falso autoabastecimiento "remoto"

Por otro lado, existen permisos que llamaremos

"indirectos" donde la planta generadora está instalada fuera de la zona

de LyFC, pero abastece instalaciones ubicadas dentro de ella. Se trata en

primera instancia de empresas y servicios municipales (alumbrado, agua),

inconstitucionalmente asociadas al generador privado. Algunos ejemplos

son:

E/201/AUT/2001 |

Eléctrica del Valle De México, S. de R.L. de C.V. |

180.00 MW |

E/629/AUT/2007 |

Hidrorizaba II, S. A. de C. V. |

4.44 MW |

E/656/AUT/2007 |

Hidrorizaba, S. A. de C. V. |

1.60 MW |

E/241/AUT/2003 |

Proveedora de Electricidad de Occidente, S.A. de C.V. |

19.00 MW |

E/190/AUT/2001 |

Cementos Apasco, S.A. de C.V. |

1.92 MW |

En cuanto a "clientes" particulares, destaca el permiso de

Autoabastecimiento E/205/AUT/2002 otorgado a Iberdrola Energía Monterrey,

S. A. de C. V. con una capacidad autorizada de 659.20 MW, con el cual "vende"

energía a diversas empresas en el área de Luz y Fuerza

[RES/058/2009]. Algunos de sus "clientes" son:

Alestra, S. de R. L. de C. V., Planta México

Cementos Apasco, S. A. de C. V, Planta Apaxco

Cervecería Cuauhtémoc Moctezuma, S. A. de C. V., Planta

Toluca

Crisoba Industrial, S. A. de C. V., Planta Ecatepec.

Fabricas Monterrey, S. A. de C. V., Planta Toluca

Grupo Papelero Scribe, S. A. de C. V., Planta Naucalpan

Polioles, S. A. de C. V., Planta Lerma

Propimex, S. A. de C. V., Plantas Toluca y Cuautitlán PET.

En

otros casos, la CRE otorga modificaciones a los permisos existentes para ampliar

la venta de energía. Un ejemplo es el permiso E/156/AUT/99, otorgado a

Micase, S.A. de C.V en Tlanepantla DF que, no conforme con generar para sus

propias instalaciones ―ubicadas

en diversas partes de la

República―,

después incluyó al municipio de Zapopan, Jalisco, con una demanda

máxima de 8 MW. [Resolución No. RES/089/2004]

Existen incluso

permisos totalmente oscuros en cuanto a los asociados reales del generador

privado, como el otorgado a Operadora del Noroeste del Valle de México,

S.A. de C.V. [E/295/AUT/2004], ubicado en Huixquilucan, Estado de México,

para generar hasta 8.7 MW, a base de una planta de gas natural y diesel, cuyo

aprovechamiento está declarado en favor de 73 particulares, personas

físicas y morales, cuya demanda máxima sumada apenas rebasa 1.6

MW. El permiso registra además planes de expansión para incluir

otras 11 empresas más del ramo inmobiliario, una de las cuales, el

Fraccionamiento Bosque Real, se reserva a su vez la inscripción de nuevos

socios.

Esto representa en términos prácticos, la

privatización del servicio público, si resulta que dichos

asociados son urbanizadores que revenden el servicio eléctrico a usuarios

residenciales. Muchos de los "socios" de este permiso se ubican en la zona de

LyFC.

Otro caso similar es el permiso E/515/AUT/2006 otorgado a Emcose, S. de

R.L. de C.V. para generar hasta 7.7 MW, aprovechados por una serie de empresas

relacionadas principalmente al ramo de bebidas. Se trata de 4 asociadas de las

cuales solo dos establecen su demanda (total de 6 MW) y 3 más en planes

de expansión.

¿"Grandes" consumidores, o "grandes defraudadores"?

Luz y Fuerza del Centro

(LyFC) no informa ya acerca de su capacidad real instalada y operativa, a

sabiendas que es muy baja. De acuerdo a los datos disponibles, la capacidad

instalada de LyFC se ubicaría en 1,174.33 MW. En cuanto a la capacidad de

generación, LyFC reportó el 27 de mayo de 2008, 2,439.2 GWh. Menos

aún es posible conocer la evolución de sus ventas en tarifas

industriales.

En la zona de LyFC, en cambio, la CRE ha otorgado una gran

cantidad de permisos de baja capacidad que corresponden a las denominadas

plantas "de emergencia" han sido autorizadas por la CRE para generar, pero llama

la atención que sea "principalmente durante el periodo horario

punta" [Cláusula cuarta de los permisos de

Autoabastecimiento].

Entre las empresas con permisos de este tipo se

encuentran las siguientes:

- E/622/AUT/2007, CERVECERÍA CUAUHTÉMOC MOCTEZUMA, S.

A. DE C. V. PLANTA TOLUCA, en Toluca, Estado de México

- E/623/AUT/2007, BARCEL, S. A. DE C. V. PLANTA ATITALAQUIA, en el

municipio del mismo nombre, en el Estado de Hidalgo.

- E/666/AUT/2007, AZINSA ALUMINIO, S. A. DE C. V., en

Tultitlán, Estado de México.

- E/674/AUT/2007, PLASTIBOLSA, S. A. DE C. V., en Iztapalapa,

Distrito Federal.

- E/687/AUT/2007, ALAMBRES PROCESADOS INDUSTRIALES, S. A. DE C. V.

PLANTA BELISARIO DOMÍNGUEZ 57, en Villa de Tezontepec, Estado de

Hidalgo.

- E/688/AUT/2007, ALAMBRES PROCESADOS INDUSTRIALES, S. A. DE C. V.

PLANTA BELISARIO DOMÍNGUEZ 32-6, en Villa de Tezontepec, Estado de

Hidalgo.

- E/706/AUT/2007, BIMBO, S. A. DE C. V. PLANTA WONDER AZCAPOTZALCO,

en Azcapotzalco, México, D. F.

- E/723/AUT/2007, MABE MÉXICO, S. DE R. L. DE C. V. PLANTA

IMASA, en Venustiano Carranza, Distrito Federal.

El propósito

subyacente es evadir el pago de las tarifas horarias.

El tema de las tarifas

eléctricas, luego de la nacionalización eléctrica, fue

motivo de gran controversia cuando CFE recurrió al Banco Mundial para

obtener los créditos para el desarrollo de la infraestructura. Dicha

institución ponía como condición la elevación de las

tarifas, situación que se saldó con el compromiso de obligar a CFE

a mantener un 8% de utilidad sobre las inversiones en operación (conforme

al cálculo aceptado por las partes) [2]. De ese tamaño fue la

renta eléctrica inicial, que fue suficiente para construir la

infraestructura que hoy disfrutamos.

Luego de una evolución bastante

complicada, los criterios para la formación de precios y la

fijación de las tarifas se han venido oscureciendo deliberadamente para

ocultar que éste dejó de ser un mecanismo para distribuir el costo

del servicio eléctrico entre los

usuarios.

Un esquema tarifario favorable al gran capital

En materia de "ventas" de electricidad

para la gran empresa, en 1991 se creó el concepto de tarifas horarias por

acuerdo publicado en el Diario Oficial de la Federación [DOF,

10.11.1991], que al entrar en vigor de inmediato (11 de noviembre de 1991),

transformó las tarifas 8, 12, 12S y 12T, estableciendo un precio base y

un precio "punta", vigentes un el horario de 18:00 a 22:00 hs.

Dicho acuerdo

se modificó al año siguiente [DOF 3.04.1992] para adicionar las

tarifas H-SL y H-TL. Fue hasta el 1 de diciembre de 1996 [DOF 15.11.1996] que

el esquema tarifario "horario" tomó su forma actual con la

creación del precio "intermedio" (entre el base y el punta), así

como el establecimiento de las temporadas para su aplicación.

Los

aspectos técnicos de dicha clasificación de la demanda obedecen a

la necesidad de de planificar la ampliación del sistema, cuyo

anárquico crecimiento implica costosas diferencias entre la Demanda Base

(que es la potencia mínima que se presenta siempre, durante las 24 hs del

día y los 365 días del año) --la cual se satisface con las

plantas más confiables y económicas (generalmente plantas

hidroeléctricas, la nucleoeléctrica de Laguna Verde, las

geotérmicas, las de carbón y algunas de las Centrales de Ciclo

Combinado y térmicas convencionales más grandes)--, y la Demanda

Punta, que es el incremento máximo que se presenta por encima del aumento

diario producido del aumento en la actividad cotidiana (denominado Demanda

Intermedia), y que ocurre solamente en ciertos días y épocas del

año, durante períodos relativamente cortos y fuera de los

días laborables.

El manejo neoliberal de estos conceptos afectó

radicalmente el esquema tarifario, modificando la determinación los

precios de la energía. Producto de diversos "ajustes", solo en la

última década se realizaron los siguientes: (DOF) 30.12.1999,

21.06.2000, 29.09.2000, 20.10.2000, 31.12.2000, 30.03.2001, 31.12.2001,

07.02.2002 --que crea la tarifa DAC--, 08.04.2002, 07.01.2003, 03.07.2003,

07.07.2003, 23.01.2004, 21.01.2005, 22.04.2005, 19.07.2005, 15.08.2005,

11.11.2005, 28.12.2005, 07.04.2006, 29.12.2006, 01.10.2007, 21.12.2007,

07.01.2008, 31.03.2008, 20.11.2008, 21.01.2009 y 26.01.2009. Es decir,

más de 30 cambios en poco menos de 10 años, si incluyéramos

también los que se refieren a disposiciones complementarias "por

variaciones de los precios de los combustibles y la inflación

nacional".

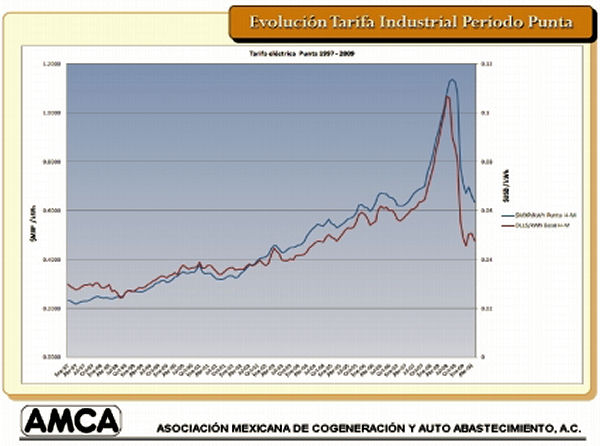

Sin embargo tantos cambios no afectan por igual a los grupos de

consumidores. Aunque es difícil precisar el efecto de tales

modificaciones a partir de las cifras oficiales, específicamente para las

tarifas horarias es posible saber, de la siguiente gráfica, que estos

benefician más a las empresas y "grandes consumidores".

Fuente: Presentación "Como hacer

pequeños proyectos de cogeneración en México". Programa de

Fuente: Presentación "Como hacer

pequeños proyectos de cogeneración en México". Programa de

conferencias de generación distribuida, Asociación Mexicana de Economía Energética, A.C. México,

junio 2009.

En esta gráfica, presentada públicamente por la

Asociación Mexicana de Cogeneración y Autoabastecimiento a sus

miembros, se observa sobre todo el impacto del acuerdo del 26 de marzo del 2008

[DOF 31.03.08], emitido por Agustín Carstens Carstens en su calidad de

secretario de Hacienda y Crédito Público, mediante el cual

autorizó un "ajuste" (a la baja) para las tarifas de suministro y venta

de energía eléctrica correspondientes a horarios "punta" (tarifas

horarias H-M, H-MC, H-S, H-SL, H-T y H-TL).

De esta forma, estos permisos -

que no aportan ningún beneficio real al Sistema Eléctrico Nacional

(SEN) y ni siquiera regionalmente, al sistema de LyFC (y sí en cambio

generan una mayor problemática por requerir la reconfiguración de

la red eléctrica) -, en realidad sí tienen un fin: beneficiar a

los "grandes consumidores", que ven reducida su factura eléctrica.

Es

decir, que además de los subsidios directos (disfrazados de apoyos) que

recibe el sector empresarial, se les permiten este tipo de trampas, a costa del

erario, de un mayor deterioro ambiental, porque siendo plantas de emergencia,

TODAS funcionan a base de diesel, altamente contaminante, a pesar de estar

instaladas en zonas de alta densidad poblacional.

La reforma energética 2008 privatiza TODA forma de energía

Adicionalmente, la reforma energética de 2008 pone en

peligro el desarrollo confiable del sistema eléctrico nacional, al

comprometer la adición de nueva capacidad de generación efectiva

privilegiando el uso de fuentes intermitentes, en lugar de promover el

desarrollo de una mezcla energética más variada, en función

de la disponibilidad nacional.

En lugar de ello, la política

energética del estado mexicano es entreguista y compromete la viabilidad

energética de nuestro país, fomentando la dependencia externa de

México. Otros países en cambio, aun los más

"liberalizados", utilizan una canasta energética que les asegura

independencia.

En ese sentido, la llamada política de energías

renovables neoliberal no es tal, puesto que solo se trata de asegurar su

privatización desde ahora. Por ejemplo, en el caso de la propuesta de

construir plantas que aprovechen los gases producidos durante la

destrucción de la basura parte de un argumento real para construir la

falacia.

Esas plantas son una necesidad desde el punto de vista del manejo

de la basura, cuya disposición hasta ahora se basa en la

acumulación en enormes tiraderos que, a la postre, se convierten en

verdaderos focos de contaminación ambiental, sobre todo, del

agua.

Aunque este es otro tema, ya abordado por nuestros compañeros de

la Coordinadora de Trabajadores en Defensa del Carácter Público

del Agua (CTDCPA), desde el punto de vista energético el aporte de dichas

plantas a base de basura es mínimo y su promoción está

orientada a los negocios privados.

Otro problema en esta visión, es

que veladamente se promueve la privatización de la mayoría de las

presas "pequeñas" mediante proyectos denominados de

"minihidráulica".

Recién se publicó en el Diario Oficial

[DOF06.08.09] el "Programa Especial para el Aprovechamiento de Energías

Renovables 2009-2012", donde se hace un inventario de ese tipo de plantas (que

según la Ley para el Aprovechamiento de Energías Renovables y el

Financiamiento de la Transición Energética, "no podrán

superar los 30 Megawatts de capacidad"), incluyendo los permisos actuales (22

centrales privadas, con una capacidad instalada en operación de 83.5 MW)

y 31 centrales públicas en operación de CFE (con una capacidad

total de 270 MW), así como 11 plantas "minihidráulicas" de Luz y

Fuerza del Centro ¡prácticamente toda su planta, a excepción

de Necaxa!

La privatización que se impulsa actualmente con la

energía eoloeléctrica sirve como advertencia para lo que se

realizaría con el agua y otras formas de energía, como el sol o

los llamados agrocombustibles, con los cuales se compromete hasta la suficiencia

alimentaria.

En el caso del nodo energético eólico del Istmo

de Tehuantepec, Oaxaca (aprovechando la energía del viento), la CRE viene

otorgando de manera grosera concesiones a los privados para autoabastecimiento,

cogeneración, y hasta producción independiente, incluso mediante

"compromisos" previos que anularía la posibilidad para CFE de realizar

una licitación abierta. Llaman por ejemplo la atención dos

permisos "reservados" por la CFE para Productor Independiente de Energía

en Oaxaca, que corresponderían a las plantas La Venta III y Oaxaca I,

otorgadas mediante compromiso de... ¿preventa?

Entre las empresas

beneficiadas con plantas de aerogeneradores están empresas financieras,

industrias y las grandes transnacionales del ramo de la electricidad: Acciona,

Peñoles, las españolas Iberdrola y Unión Fenosa, la

francesa Electricitè de France Eoliatec, Gamesa.

Todo este esquema

viene acompañado de un intensivo plan de desintegración del SEN,

disfrazado de construcción de nueva infraestructura de

interconexión, cuyo propósito real es regionalizar el servicio, al

tiempo que se amplían las condiciones de intercambio, para favorecer el

esquema de un mercado eléctrico privado, sin las "limitaciones" de

flexibilidad de flujos de energía que impone el sistema interconectado

actualmente.

El caso más característico es Oaxaca, donde se

está construyendo un nuevo circuito de transmisión en 400 kV y se

refuerzan además para ampliar la capacidad existente, para poder integrar

la capacidad eólica privada al Sistema Eléctrico Nacional, y de

allí los "clientes" de dichas plantas.

Desintegración de la Industria Eléctrica Nacional

El modelo de integración de la

Industria Eléctrica Nacional está basado en la

interconexión de todas las regiones del SEN, en lo que se denomina el

Sistema Interconectado Nacional (SIN), que se hizo posible luego de la

unificación de frecuencias a nivel nacional, y del cual solamente se

mantiene fuera actualmente la península de California (conectada al

sistema de EU).

Entre otras ventajas, el SIN permitió establecer lo

que se conoce como Despacho Económico de Carga, responsabilidad del

Centro Nacional de Control de Energía (CENACE) que ejerce el control del

sistema en tiempo real a través de las Areas de Control, proporcionando

una operación planificada que permite asegurar la continuidad y calidad

del servicio, al costo más económico posible, ya que se utilizan

las plantas más económicas, cuya energía fluye por las

rutas más seguras [6].

La interconexión entre las regiones del

SEN determina la capacidad de transferir energía entre estas, y el

crecimiento en dicha capacidad se planea para mantener el máximo balance

entre la demanda y la energía regionales.

La entrada al sistema de

generadores privados que incluyen el llamado autoabastecimiento remoto perjudica

a este modelo, porque impide planificar adecuadamente el aumento en la capacidad

de transporte, introduciendo la incertidumbre de los contratos de compraventa de

energía entre particulares. La CRE contribuye a agravar el problema

modificando los permisos de generación, para sustituir las asociadas al

gusto del concesionario, modificando las condiciones del sistema.

Otro tema

son los grandes "nodos energéticos" privados, que acumulan gran capacidad

en una misma región "para venta al servicio público", obliga a

reforzar las redes.

En el caso de LyFC, en su zona "solamente" se han

concesionado menos de 500 MW, que son nada para una región deficitaria en

generación propia "cercana" geográficamente

hablando.

Privatización de LyFC, daño a la Industria Eléctrica Nacional

Destinada a

revender electricidad, la situación financiera de LyFC no tiene salida

viable, pero esto afecta no solamente solo a sus trabajadores, sino que

profundiza la pérdida de un sistema concebido en el modelo de industria,

donde la economía de escala probadamente demuestra que la

instalación de grandes plantas de propiedad nacional, propulsadas por los

combustibles más baratos disponibles en primera instancia nacionalmente,

programadas a escala nacional, es mejor opción para México.

En

cambio, sucesivos gobiernos de origen neoliberal, vienen imponiendo el modelo de

mercado, regionalizado o fragmentado según el interés de los

privados, con un sensible deterioro en la confiabilidad general del sistema de

potencia.

De hecho, no solo Luz y Fuerza sufre el deterioro de su parque de

generación, sino que la misma CFE viene retirando de servicio sus plantas

(y convirtiéndolas a gas natural), mientras la capacidad en manos privadas

aumenta y se multiplican los contratos de compra de dicha energía

privada.

No solo LyFC presenta ya "incapacidad" para abastecer nuevos

servicios, también CFE comienza a tener problemas para cubrir nueva

demanda.

No es absurdo suponer que poco a poco la iniciativa privada demande

entrada al "mercado minorista”, dado que nada impide, por ejemplo, que

empresarios como Carlos Slim se decidan cambiar varios de sus permisos

"pequeños" por uno de mayor capacidad, para "suministrar" o vender

energía en la región central (a través de LyFC o

directamente). Esto en cierto modo ya lo realiza la propia CFE, construyendo

nuevas plantas en la zona de influencia de Luz y Fuerza.

CFE-LyFC integración no resuelta

Para el gobierno la inconclusa integración del

sector eléctrico nacional es un tema cada día más olvidado,

antes al contrario, cada tanto resurge la intención de liquidar a esta

última. Recientemente, la CFE re-construye las plantas que tiene

instaladas en la zona de LyFC, tanto en Valle de México como en Tula,

pasando por alto todos los acuerdos existentes en materia de zonas de

operación de CFE y LyFC. [3].

Las instalaciones de CFE dentro de la

zona de LyFC tuvieron un carácter temporal ―de

transición―, por lo que

si actualmente la CFE considera que las plantas Tula y Valle de

México han cumplido su ciclo de vida útil, cualquier nueva

instalación deberá pasar a manos de LyFC.

Hay que recordar que

las zonas de influencia de ambas empresas fueron delimitadas luego de la

nacionalización, en detrimento de LyFC (y del SME), reduciendo la zona de

esta última, estableciendo una tendencia inversa al natural crecimiento

histórico de la zona metropolitana de la Ciudad de México. Esta

problemática obedece en buena medida a la intención de desaparecer

al SME.

La presión del sindicato charro de CFE ha logrado que

mientras el SME ha tolerando diversas invasiones a su zona (incluso recientes,

recordando el caso de las líneas de Transmisión Jorobas-Tula, que

fue defendido incluso con la toma de instalaciones del contratista, pero luego

se negoció), el sindicato charro de CFE ha bloqueado permanente la

entrada de nuevas instalaciones limítrofes de LyFC, incluso en su propia

zona como en el caso de la subestación Deportiva en Toluca, de gran

importancia técnica para aliviar la congestión de la red de LyFC

en aquella región.

La simple resistencia a la privatización

eléctrica es ya insuficiente, si no se extiende a la derogación de

las reformas a la legislación secundaria, modificada para "permitir" lo

que la Constitución textualmente prohíbe.

El problema es que a

nivel nacional, en materia de generación la privatización casi

alcanza un 50% y es prácticamente total en materia del proceso de trabajo

(en el desarrollo de obras nuevas, así como de trabajos de mantenimiento

que deberían realizarse por administración directa, es decir, con

los recursos propios de las empresas públicas).

El fenómeno es

muy grave, y requiere de una respuesta más decidida de los trabajadores

del sector. La solución pasará más tarde o más

temprano por el tema de la integración, que persistirá por ser un

estorbo a los planes del gran capital y del gobierno

neoliberal.

Organización social

La rápida respuesta del SME a la propuesta de

reforma constitucional privatizadora de la electricidad, que en base a grandes

movilizaciones motivó la respuesta incluso de los electricistas del

SUTERM [4] y la de amplios sectores sociales, permitió impedir la

aprobación de la propuesta en el legislativo y, más adelante que

fuera desechada en definitiva. No obstante el movimiento se estancó en la

resistencia, sin poder avanzar hacia una política energética

alternativa, independiente, y sin consolidarse una organización social

que permitiera transitar hacia nuevas formas de organización para

impulsar un programa alternativo.

Así, la privatización

eléctrica furtiva continuó, a través de las reformas a la

legislación secundaria. En el Valle de México, ésta se

lleva a cabo impune y cotidianamente, y amenaza con tornarse irreversible, ante

el agotamiento de los recursos energéticos de la nación,

dilapidados por la política entreguista del régimen

neoliberal.

Las reformas realizadas y previstas para el sector

energético no solo profundizan la privatización de los

hidrocarburos, sino que abren la puerta a la privatización de todos los

energéticos ―conocidos y por

conocer―, incluyendo las formas de energía que están

en desarrollo y aquellas que ni siquiera se han inventado o descubierto.

En

el FTE pensamos que es necesario debatir tales propuestas con el pueblo, para

encontrar una alternativa realmente viable frente a las altas tarifas

eléctricas, disparadas a raíz de la privatización de la

generación eléctrica.

El futuro de la industria

eléctrica nacional está en juego, no obstante la respuesta de los

trabajadores del SME ha decaído. Ante esto, es necesario organizarnos

para oponer una política energética independiente que permita

asegurar la transición del país hacia las nuevas formas de

energía, sin embargo pocos recogen con seriedad esta bandera.

Referencias

[1] García Martínez, Bernardo. Las regiones de México:

Breviario geográfico e histórico. México. El Colegio de

México 2008.

[2] Martínez Domínguez, Guillermo.

Integración y desarrollo de la Industria Eléctrica de

México. México. El trimestre económico, No 150, abril-junio

de 1971.

[3] Garza Toledo, Enrique et al. Historia de la Industria

Eléctrica en México. México. Universidad Autónoma

Metropolitana Colección CSH. 1994.

[4] Bahen, David, Política

Eléctrica Independiente. México, D.F. SUTIN. 2000.

[5] Prieto

Morales, La industria eléctrica del futuro de México: soluciones a

un problema no planteado. México, Porrúa.

• Sistema para la Consulta de Información del Sector

Energético en México (SISEM). Edicion digital (CD-Room). INEGI.

2007.

• Sistema de Información Energética. Secretaría

de Energía. Sie.energia.gob.mx.

• Programa de Obras e Inversiones del sector Eléctrico

2009-2018. Comisión Federal de Electricidad, Subdirección de

Programación.

* Ingeniero en comunicaciones y electrónica,

trabajador jubilado de LFC.

Central termoeléctrica Jorge Luque de Luz y Fuerza del Centro

Central termoeléctrica Jorge Luque de Luz y Fuerza del Centro

Subestación eléctrica Alameda, LFC

Subestación eléctrica Alameda, LFC

ANEXO A. Permisos privados

de generación eléctrica en el Valle de

México

autorizados por la

Comisión Reguladora de Energía, 31 mayo 2009

PERMISIONARIO |

MODA

LIDAD |

FECHA DE OTORGA

MIENTO |

NUMERO DE PERMISO |

CAP. AUTORI

ZADA (MW) |

ENERGIA AUTORI

ZADA (GWh/AÑO) |

INVER

SION (MILES DE DOLARES) |

FECHA DE ENTRADA EN OPERACIÓN |

ENERGETICO PRIMARIO |

ACTIVIDAD ECONOMICA |

TIPO DE PLANTA (TECNOLOGIA) |

UBICACION DE LA PLANTA |

CONSERVAS LA COSTEÑA, S.A. DE C.V. Y JUGOMEX, S.A. DE C.V. |

COG. |

03/06/2004 |

E/297/COG/2004 |

0.971 |

8.11 |

$873 |

12/07/2004 |

BIOGAS Y GAS NATURAL |

ALIMENTOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

PAPELES ULTRA, S.A. DE C.V. |

AUT. |

28/05/2001 |

E/194/AUT/2001 |

10 |

43.8 |

$12,000 |

ANTES DE 92 |

COMBUSTOLEO |

PAPELERO |

TURBINA DE VAPOR |

ESTADO DE MEXICO |

EMCOSE, S. DE R.L. DE C.V. |

AUT. |

20/04/2006 |

E/515/AUT/2006 |

7.7 |

49.9 |

$6,930 |

28/05/2006 |

COMBUSTOLEO Y DIESEL |

INDUSTRIAS DIVERSAS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

LIVERPOOL MEXICO, S.A. DE C.V., PLANTA ACOXPA |

AUT. |

27/11/2002 |

E/232/AUT/2002 |

1.516 |

1.02 |

$1,364 |

10/12/2002 |

DIESEL |

COMERCIO |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

LIVERPOOL MEXICO, S.A. DE C.V., PLANTA PERISUR |

AUT. |

27/11/2002 |

E/233/AUT/2002 |

2.036 |

1.53 |

$1,832 |

10/12/2002 |

DIESEL |

COMERCIO |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

LIVERPOOL MEXICO, S.A. DE C.V., PLANTA INSURGENTES |

AUT. |

27/11/2002 |

E/235/AUT/2002 |

2.559 |

1.77 |

$2,303 |

10/12/2002 |

DIESEL |

COMERCIO |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

LIVERPOOL MEXICO, S.A. DE C.V., PLANTA CENTRO |

AUT. |

27/11/2002 |

E/236/AUT/2002 |

1.01 |

0.7 |

$909 |

10/12/2002 |

DIESEL |

COMERCIO |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

LIVERPOOL MEXICO, S.A. DE C.V., PLANTA POLANCO |

AUT. |

27/11/2002 |

E/237/AUT/2002 |

2.545 |

1.68 |

$2,290 |

10/12/2002 |

DIESEL |

COMERCIO |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

LIVERPOOL MEXICO, S.A. DE C.V., PLANTA SANTA FE |

AUT. |

27/11/2002 |

E/238/AUT/2002 |

1.816 |

1.25 |

$1,634 |

10/12/2002 |

DIESEL |

COMERCIO |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

PRODUCTOS MARINELA, S.A. DE C.V. |

AUT. |

17/08/2004 |

E/305/AUT/2004 |

2.52 |

2.62 |

$2,268 |

31/08/2004 |

DIESEL |

ALIMENTOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

BAYER DE MEXICO, S.A. DE C.V. |

AUT. |

09/06/2005 |

E/332/AUT/2005 |

1.2 |

1.88 |

$1,080 |

27/06/2005 |

DIESEL |

FARMACEUTICA |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRO ADMINISTRATIVO LADA |

AUT. |

07/07/2005 |

E/334/AUT/2005 |

1.25 |

0.97 |

$1,125 |

21/07/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRO ADMINISTRATIVO CUICUILCO |

AUT. |

07/07/2005 |

E/335/AUT/2005 |

2.5 |

1.94 |

$2,250 |

21/07/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRO ADMINISTRATIVO NEXTENGO |

AUT. |

25/08/2005 |

E/346/AUT/2005 |

4.85 |

3.39 |

$4,365 |

08/09/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

MEDICA SUR, S.A. DE C.V. |

AUT. |

01/09/2005 |

E/350/AUT/2005 |

1.02 |

1.06 |

$918 |

15/09/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL POPOTLA |

AUT. |

14/09/2005 |

E/364/AUT/2005 |

0.75 |

0.53 |

$675 |

28/09/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRO ADMINISTRATIVO PARQUE VIA 198 |

AUT. |

14/09/2005 |

E/365/AUT/2005 |

3.75 |

2.62 |

$3,375 |

28/09/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S. A. B. DE C. V., CENTRAL TACUBAYA |

AUT |

14/09/2005 |

E/366/AUT/2005 |

1.41 |

0.53 |

$1,269 |

28/09/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL VALLEJO |

AUT. |

14/09/2005 |

E/369/AUT/2005 |

2.2 |

1.54 |

$1,980 |

28/09/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL MAGDALENA |

AUT. |

14/09/2005 |

E/370/AUT/2005 |

0.6 |

0.42 |

$540 |

28/09/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S. A. B. DE C. V., CENTRAL ESTRELLA |

AUT. |

22/09/2005 |

E/376/AUT/2005 |

2.325 |

0.35 |

$2,092.50 |

06/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL C.T. ROJO GOMEZ |

AUT. |

22/09/2005 |

E/378/AUT/2005 |

1.2 |

0.84 |

$1,080 |

06/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL CULHUACAN |

AUT. |

22/09/2005 |

E/380/AUT/2005 |

2.4 |

1.68 |

$2,160 |

06/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S. A. B. DE C. V., CENTRAL BALBUENA |

AUT. |

22/09/2005 |

E/384/AUT/2005 |

0.6 |

0.13 |

$540 |

06/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL SOTELO |

AUT. |

22/09/2005 |

E/386/AUT/2005 |

0.9 |

0.63 |

$810 |

06/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL MALINCHE |

AUT. |

22/09/2005 |

E/388/AUT/2005 |

0.75 |

0.53 |

$675 |

06/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL CARRASCO |

AUT. |

22/09/2005 |

E/391/AUT/2005 |

0.9 |

0.63 |

$810 |

06/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL ZARAGOZA |

AUT. |

06/10/2005 |

E/392/AUT/2005 |

1.25 |

0.87 |

$1,125 |

20/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL LAGO |

AUT. |

06/10/2005 |

E/402/AUT/2005 |

0.75 |

0.53 |

$675 |

20/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL POPOCATEPETL I |

AUT. |

06/10/2005 |

E/404/AUT/2005 |

1.8 |

1.26 |

$1,620 |

20/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

CINEMEX IZTAPALAPA, S.A. DE C.V. |

AUT. |

06/10/2005 |

E/410/AUT/2005 |

0.505 |

0.19 |

$454 |

21/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL TACUBA |

AUT. |

11/10/2005 |

E/411/AUT/2005 |

0.75 |

0.53 |

$675 |

25/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL ROMA I |

AUT. |

11/10/2005 |

E/412/AUT/2005 |

3.3 |

2.3 |

$2,970 |

25/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL ARAGON |

AUT. |

11/10/2005 |

E/414/AUT/2005 |

0.6 |

0.42 |

$540 |

25/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL ATZACOALCO |

AUT. |

21/10/2005 |

E/417/AUT/2005 |

0.6 |

0.42 |

$540 |

04/11/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL SAN LORENZO TEZONCO |

AUT. |

21/10/2005 |

E/421/AUT/2005 |

0.75 |

0.53 |

$675 |

04/11/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL CONDESA |

AUT. |

21/10/2005 |

E/422/AUT/2005 |

0.6 |

0.42 |

$540 |

04/11/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL CHURUBUSCO |

AUT |

21/10/2005 |

E/423/AUT/2005 |

0.6 |

0.42 |

$540 |

04/11/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL EJERCITO DE ORIENTE |

AUT. |

21/10/2005 |

E/424/AUT/2005 |

0.6 |

0.42 |

$540 |

04/11/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL SANTA MARTHA ACATITLA |

AUT. |

21/10/2005 |

E/425/AUT/2005 |

0.6 |

0.42 |

$540 |

04/11/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL SAN JERONIMO |

AUT. |

21/10/2005 |

E/427/AUT/2005 |

0.6 |

0.42 |

$540 |

04/11/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

CINEMEX ZARAGOZA, S.A. DE C.V. |

AUT. |

21/10/2005 |

E/428/AUT/2005 |

0.52 |

0.23 |

$468 |

04/11/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL POLANCO |

AUT. |

31/10/2005 |

E/431/AUT/2005 |

0.6 |

0.42 |

$540 |

14/11/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

CINEMEX PLAZA SUR, S.A. DE C.V. |

AUT. |

31/10/2005 |

E/436/AUT/2005 |

0.52 |

0.22 |

$468 |

16/11/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

CINEMEX UNIVERSIDAD, S.A. DE C.V. |

AUT. |

31/10/2005 |

E/437/AUT/2005 |

0.509 |

0.28 |

$458 |

16/11/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

CINEMEX GALERIAS, S.A. DE C.V. |

AUT. |

31/10/2005 |

E/438/AUT/2005 |

0.505 |

0.26 |

$454 |

16/11/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL DOCTORES |

AUT. |

24/11/2005 |

E/455/AUT/2005 |

0.8 |

0.56 |

$720 |

08/12/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRO DE TRABAJO LINDAVISTA |

AUT. |

24/11/2005 |

E/456/AUT/2005 |

1.2 |

0.84 |

$1,080 |

08/12/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL XOCHIMILCO |

AUT. |

30/11/2005 |

E/459/AUT/2005 |

0.6 |

0.42 |

$540 |

14/12/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL HIDALGO |

AUT. |

30/11/2005 |

E/461/AUT/2005 |

0.75 |

0.53 |

$675 |

14/12/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL IZTACCIHUATL |

AUT. |

30/11/2005 |

E/464/AUT/2005 |

0.8 |

0.56 |

$720 |

14/12/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL PORTALES |

AUT. |

30/11/2005 |

E/465/AUT/2005 |

1.25 |

0.87 |

$1,125 |

14/12/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL POPOCATEPETL 2 ESQUINA |

AUT. |

30/11/2005 |

E/467/AUT/2005 |

0.6 |

0.42 |

$540 |

14/12/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRO ADMINISTRATIVO SAN JUAN |

AUT. |

30/11/2005 |

E/469/AUT/2005 |

6.25 |

4.37 |

$5,625 |

14/12/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRO ADMINISTRATIVO PARQUE VIA 190 |

AUT. |

30/11/2005 |

E/470/AUT/2005 |

1.2 |

0.84 |

$1,080 |

14/12/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S. A. B. DE C. V., CENTRO ADMINISTRATIVO VERONICA |

AUT. |

30/11/2005 |

E/471/AUT/2005 |

2.48 |

0.53 |

$2,232 |

14/12/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL C.T. MIXCOAC |

AUT. |

30/11/2005 |

E/473/AUT/2005 |

0.6 |

0.42 |

$540 |

14/12/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

CINEMEX REAL, S.A. DE C.V. |

AUT. |

26/01/2006 |

E/487/AUT/2006 |

0.509 |

0.22 |

$458 |

23/02/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

CINEMEX TENAYUCA, S.A. DE C.V. |

AUT. |

26/01/2006 |

E/488/AUT/2006 |

0.511 |

0.19 |

$459 |

23/02/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

CINEMEX TICOMAN, S.A. DE C.V. |

AUT. |

26/01/2006 |

E/489/AUT/2006 |

0.509 |

0.18 |

$458 |

23/02/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

CINEMEX ARAGON, S.A. DE C.V. |

AUT. |

26/01/2006 |

E/492/AUT/2006 |

0.563 |

0.17 |

$506 |

23/02/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

CINEMEX PALACIO CHINO, S.A. DE C.V. |

AUT. |

02/02/2006 |

E/493/AUT/2006 |

0.505 |

0.24 |

$454 |

23/02/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

CINEMEX CUICULCO, S.A. DE C.V. |

AUT. |

02/02/2006 |

E/495/AUT/2006 |

0.505 |

0.18 |

$454 |

23/02/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

CINEMEX COAPA S.A. DE C.V. |

AUT. |

02/02/2006 |

E/496/AUT/2006 |

0.505 |

0.13 |

$454 |

23/02/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

CINEMEX POLANCO, S.A. DE C.V. |

AUT. |

16/02/2006 |

E/501/AUT/2006 |

0.645 |

0.18 |

$580 |

27/02/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL LINDAVISTA |

AUT. |

16/02/2006 |

E/505/AUT/2006 |

0.6 |

0.42 |

$540 |

02/03/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

CINEMEX CUAUHTEMOC, S.A. DE C.V. |

AUT. |

30/03/2006 |

E/510/AUT/2006 |

0.509 |

0.2 |

$458 |

27/04/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL GUADALUPE METROPOLITANA |

AUT. |

07/09/2006 |

E/546/AUT/2006 |

0.6 |

0.42 |

$540 |

21/09/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

PLASTIBOLSA, S.A. DE C.V., |

AUT. |

16/08/2007 |

E/674/AUT/2007 |

1.6 |

0.7 |

$1,440 |

17/09/2007 |

DIESEL |

INDUSTRIAS DIVERSAS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

BIMBO, S.A. DE C.V., PLANTA WONDER AZCAPOTZALCO |

AUT. |

22/11/2007 |

E/706/AUT/2007 |

3.295 |

3.43 |

$2,965 |

21/01/2008 |

DIESEL |

ALIMENTOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

MABE MEXICO, S. DE R.L. DE C.V., PLANTA IMASA |

AUT. |

28/11/2007 |

E/723/AUT/2007 |

1.018 |

0.72 |

$916 |

12/12/2007 |

DIESEL |

INDUSTRIAS DIVERSAS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

BIMBO, S.A. DE C.V., PLANTA BIMBO AZCAPOTZALCO |

AUT. |

07/05/2008 |

E/763/AUT/2008 |

4.64 |

4.83 |

$4,176 |

21/05/2008 |

DIESEL |

ALIMENTOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

BIMBO, S.A. DE C.V., PLANTA MIMOSAS 118 |

AUT. |

07/05/2008 |

E/773/AUT/2008 |

1.464 |

1.52 |

$1,317 |

21/05/2008 |

DIESEL |

ALIMENTOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

BIMBO, S.A. DE C.V., PLANTA MIMOSAS 117 |

AUT. |

07/05/2008 |

E/775/AUT/2008 |

1.615 |

1.68 |

$1,453 |

21/05/2008 |

DIESEL |

ALIMENTOS |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

LIVERPOOL PROVINCIA, S. A. DE C. , LIVERPOOL TEZONTLE |

AUT. |

13/06/2008 |

E/778/AUT/2008 |

4.835 |

8.11 |

$4,351 |

27/06/2008 |

DIESEL |

COMERCIO |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

NUEVA WAL-MART DE MEXICO, S. DE R.L. DE C.V., UNIDAD WAL-MART SUPERCENTER MACRO PLAZA INSURGENTES |

AUT. |

07/08/2008 |

E/789/AUT/2008 |

1.25 |

1 |

$1,125 |

01/09/2008 |

DIESEL |

COMERCIO |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

SCHERING PLOUGH, S. A. DE C. V. |

AUT. |

23/10/2008 |

E/805/AUT/2008 |

4.325 |

2.2 |

$3,892 |

28/11/2008 |

DIESEL |

FARMACEUTICA |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

FRASYR, S.A. DE C.V., PLANTA PERINORTE |

AUT. |

07/11/2002 |

E/224/AUT/2002 |

0.871 |

0.67 |

$783 |

21/11/2002 |

DIESEL |

COMERCIO |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

LIVERPOOL MEXICO, S.A. DE C.V., PLANTA SATELITE |

AUT. |

27/11/2002 |

E/234/AUT/2002 |

1.566 |

1.13 |

$1,409 |

10/12/2002 |

DIESEL |

COMERCIO |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

LIVERPOOL PROVINCIA, S.A. DE C.V., PLANTA METEPEC |

AUT. |

29/05/2003 |

E/252/AUT/2003 |

0.965 |

0.69 |

$868 |

29/05/2003 |

DIESEL |

COMERCIO |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

BARCEL, S.A. DE C.V., PLANTA LERMA |

AUT. |

14/08/2003 |

E/264/AUT/2003 |

2.65 |

2.75 |

$2,385 |

28/08/2003 |

DIESEL |

ALIMENTOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

BIMBO, S.A. DE C.V., PLANTA SUANDY |

AUT. |

04/11/2003 |

E/280/AUT/2003 |

0.6 |

5.1 |

$540 |

17/11/2003 |

DIESEL |

ALIMENTOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

DESARROLLOS METROPOL, S.A. DE C.V. |

AUT. |

12/08/2004 |

E/303/AUT/2004 |

1.27 |

1.18 |

$1,143 |

26/08/2004 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

NUEVA WAL-MART DE MEXICO, S. DE R.L. DE C.V. |

AUT. |

23/02/2005 |

E/320/AUT/2005 |

3.18 |

2.05 |

$2,862 |

09/03/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

LATINOAMERICANA DE VIDRIO, S.A. DE C.V. |

AUT. |

09/06/2005 |

E/329/AUT/2005 |

6 |

4.08 |

$5,400 |

01/10/2006 |

DIESEL |

INDUSTRIAS DIVERSAS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

NUEVA WAL-MART DE MEXICO, S. DE R.L. DE C.V., UNIDAD WAL-MART INTERLOMAS |

AUT. |

11/08/2005 |

E/342/AUT/2005 |

0.9 |

0.73 |

$810 |

24/08/2005 |

DIESEL |

COMERCIO |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

NUEVA WAL-MART DE MEXICO, S. DE R.L. DE C.V., UNIDAD SAM'S CUAUTITLAN |

AUT. |

01/09/2005 |

E/349/AUT/2005 |

0.75 |

0.6 |

$675 |

15/09/2005 |

DIESEL |

COMERCIO |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRO VENTA DE CARPIO |

AUT. |

14/09/2005 |

E/368/AUT/2005 |

0.75 |

0.53 |

$675 |

28/09/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRO ADMINISTRATIVO CUAUTITLAN IZCALLI |

AUT. |

14/09/2005 |

E/373/AUT/2005 |

0.75 |

0.53 |

$675 |

28/09/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL BOSQUES DEL LAGO |

AUT. |

22/09/2005 |

E/377/AUT/2005 |

0.75 |

0.53 |

$675 |

06/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRO ADMINISTRATIVO VILLA DE LAS FLORES |

AUT. |

22/09/2005 |

E/382/AUT/2005 |

0.6 |

0.42 |

$540 |

06/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL SATELITE |

AUT. |

22/09/2005 |

E/383/AUT/2005 |

0.6 |

0.42 |

$540 |

06/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL VIVEROS |

AUT. |

22/09/2005 |

E/385/AUT/2005 |

0.6 |

0.42 |

$540 |

06/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRO ADMINISTRATIVO TECAMACHALCO |

AUT. |

22/09/2005 |

E/389/AUT/2005 |

0.8 |

0.56 |

$720 |

06/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL NEZAHUALCOYOTL |

AUT. |

06/10/2005 |

E/395/AUT/2005 |

0.75 |

0.53 |

$675 |

20/10/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

PANASONIC DE MEXICO, S.A. DE C.V. |

AUT. |

06/10/2005 |

E/409/AUT/2005 |

3.2 |

3.33 |

$2,880 |

20/10/2005 |

DIESEL |

INDUSTRIAS DIVERSAS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL CUAUTITLAN DE ROMERO RUBIO |

AUT. |

30/11/2005 |

E/460/AUT/2005 |

1.25 |

0.87 |

$1,125 |

14/12/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL AZTECA METRO |

AUT. |

30/11/2005 |

E/468/AUT/2005 |

0.6 |

0.42 |

$540 |

14/12/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

CINEMEX IZCALLI, S.A. DE C.V. |

AUT. |

26/01/2006 |

E/490/AUT/2006 |

0.563 |

0.19 |

$506 |

23/02/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

CINEMEX COACALCO, S.A. DE C.V. |

AUT. |

26/01/2006 |

E/491/AUT/2006 |

0.525 |

0.17 |

$472 |

23/02/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

CINEMEX MUNDO E, S.A. DE C.V. |

AUT. |

02/02/2006 |

E/494/AUT/2006 |

0.765 |

0.33 |

$688 |

23/02/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL LOS REYES |

AUT. |

25/05/2006 |

E/523/AUT/2006 |

0.75 |

0.53 |

$675 |

08/06/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

OSRAM DE MEXICO, S.A. DE C.V. |

AUT. |

20/07/2006 |

E/533/AUT/2006 |

1.86 |

1.93 |

$1,674 |

10/08/2006 |

DIESEL |

MANUFACTURERO |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TELEFONOS DE MEXICO, S. A. B. DE C. V., CENTRAL CHAMIZAL |

AUT. |

20/07/2006 |

E/534/AUT/2006 |

0.6 |

0.19 |

$540 |

10/08/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL LOS TOLLOCAN |

AUT. |

20/07/2006 |

E/535/AUT/2006 |

0.6 |

0.42 |

$540 |

10/08/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TUBOS FLEXIBLES, S.A. DE C.V. (PLANTA CUAUTITLAN) |

AUT. |

19/10/2006 |

E/564/AUT/2006 |

2.5 |

2.04 |

$2,250 |

24/11/2006 |

DIESEL |

INDUSTRIAS DIVERSAS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

NO SABE FALLAR, S.A. DE C.V. |

AUT. |

07/02/2007 |

E/583/AUT/2007 |

1.5 |

1.56 |

$1,350 |

21/02/2007 |

DIESEL |

INDUSTRIAS DIVERSAS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

CERVECERIA CUAUHTEMOC MOCTEZUMA, S.A. DE C.V., PLANTA TOLUCA |

AUT. |

10/05/2007 |

E/622/AUT/2007 |

3.65 |

3.8 |

$3,285 |

01/10/2007 |

DIESEL |

ALIMENTOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

VITRACOAT PINTURAS EN POLVO, S.A. DE C.V. |

AUT. |

24/05/2007 |

E/627/AUT/2007 |

1.25 |

0.84 |

$1,125 |

18/06/2007 |

DIESEL |

INDUSTRIAS DIVERSAS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TESOROS INMOBILIARIOS, S.A. DE C.V. |

AUT. |

28/06/2007 |

E/643/AUT/2007 |

1.25 |

0.85 |

$1,125 |

20/08/2007 |

DIESEL |

INDUSTRIAS DIVERSAS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

AZINSA ALUMINIO, S.A. DE C.V. |

AUT. |

19/07/2007 |

E/666/AUT/2007 |

1 |

0.63 |

$900 |

09/08/2007 |

DIESEL |

SIDERURGICO |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

HAZPAN, S.A. DE C.V. |

AUT. |

31/01/2008 |

E/738/AUT/2008 |

2.75 |

2.86 |

$2,475 |

14/02/2008 |

DIESEL |

ALIMENTOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

VIDRIO FORMAS, S.A. DE C.V. |

AUT. |

25/02/2008 |

E/746/AUT/2008 |

2.522 |

2.1 |

$2,269 |

10/03/2008 |

DIESEL |

INDUSTRIAS DIVERSAS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

LA TORRE DEL VIGIA, A. R. |

AUT. |

23/10/2008 |

E/803/AUT/2008 |

3.75 |

2.5 |

$3,375 |

19/11/2008 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

NUEVA WAL-MART DE MEXICO, S. DE R. L. DE C. V., UNIDAD CENTRO DE DISTRIBUCION SAN MARTIN OBISPO |

AUT. |

23/10/2008 |

E/804/AUT/2008 |

7.913 |

6.33 |

$7,121 |

15/11/2008 |

DIESEL |

COMERCIO |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL REVOLUCION |

AUT. |

30/11/2005 |

E/466/AUT/2005 |

0.6 |

0.42 |

$540 |

14/12/2005 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

HIDALGO |

BARCEL, S.A. DE C.V., PLANTA ATITALAQUIA |

AUT. |

10/05/2007 |

E/623/AUT/2007 |

1.97 |

2.05 |

$1,773 |

24/05/2007 |

DIESEL |

ALIMENTOS |

COMBUSTION INTERNA |

HIDALGO |

CAJAPLAX, S.A. DE C.V. |

AUT. |

19/07/2007 |

E/665/AUT/2007 |

2 |

1.7 |

$1,800 |

13/08/2007 |

DIESEL |

INDUSTRIAS DIVERSAS |

COMBUSTION INTERNA |

HIDALGO |

ALAMBRES PROCESADOS INDUSTRIALES, S.A. DE C.V., PLANTA BELISARIO DOMINGUEZ 57 |

AUT. |

17/10/2007 |

E/687/AUT/2007 |

1.5 |

1.56 |

$1,350 |

01/09/2007 |

DIESEL |

INDUSTRIAS DIVERSAS |

COMBUSTION INTERNA |

HIDALGO |

ALAMBRES PROCESADOS INDUSTRIALES, S.A. DE C.V., PLANTA BELISARIO DOMINGUEZ 32-6 (**) |

AUT. |

17/10/2007 |

E/688/AUT/2007 |

1.5 |

1.56 |

$1,350 |

18/10/2007 |

DIESEL |

INDUSTRIAS DIVERSAS |

COMBUSTION INTERNA |

HIDALGO |

MICASE, S.A. DE C.V. |

AUT. |

14/12/1999 |

E/156/AUT/99 |

10.69 |

59 |

$9,621 |

14/02/2000 |

GAS NATURAL |

ALIMENTOS |

TURBINA DE GAS |

ESTADO DE MEXICO |

SIGMA ALIMENTOS CENTRO, S.A. DE C.V. |

AUT. |

04/09/2008 |

E/797/AUT/2008 |

1.2 |

0.83 |

$1,080 |

03/11/2008 |

DIESEL |

ALIMENTOS |

COMBUSTION INTERNA |

HIDALGO |

BRIDGESTONE/FIRESTONE DE MEXICO, S.A. DE C.V. |

AUT. |

22/01/2004 |

E/290/AUT/2004 |

2 |

2.19 |

$1,800 |

29/02/2004 |

DIESEL |

INDUSTRIAS DIVERSAS |

COMBUSTION INTERNA |

MORELOS |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL BORDA |

AUT. |

16/02/2006 |

E/502/AUT/2006 |

1.25 |

0.87 |

$1,125 |

02/03/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

MORELOS |

TELEFONOS DE MEXICO, S.A. DE C.V., CENTRAL MIRADOR |

AUT. |

16/02/2006 |

E/503/AUT/2006 |

0.65 |

0.45 |

$585 |

02/03/2006 |

DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

MORELOS |

NUEVA WAL-MART DE MEXICO, S. DE R.L. DE C.V., UNIDAD WAL-MART SUPERCENTER DOMINGO DIEZ |

AUT. |

13/12/2007 |

E/727/AUT/2007 |

1.5 |

1.2 |

$1,350 |

01/02/2008 |

DIESEL |

COMERCIO |

COMBUSTION INTERNA |

MORELOS |

FERMICAISE, S.A. DE C.V. |

AUT. |

12/01/2001 |

E/183/AUT/2001 |

4.4 |

38.75 |

$3,960 |

26/10/2001 |

GAS NATURAL |

FARMACEUTICA |

COMBUSTION INTERNA |

DISTRITO FEDERAL |

PROCTER & GAMBLE MANUFACTURA, S. DE R.L. DE C.V., PLANTA TALISMAN |

COG. |

30/11/2006 |

E/566/COG/2006 |

6.5 |

37.6 |

$5,850 |

01/03/2009 |

GAS NATURAL |

INDUSTRIAS DIVERSAS |

TURBINA DE GAS |

DISTRITO FEDERAL |

ABBOTT LABORATORIES DE MEXICO, S.A. DE C.V. (*) |

AUT. |

04/09/2008 |

E/796/AUT/2008 |

6.32 |

46.41 |

$5,688 |

15/01/2009 |

GAS NATURAL |

FARMACEUTICA |

TURBINA DE GAS |

DISTRITO FEDERAL |

CARTONAJES ESTRELLA, S.A. DE C.V. |

U.P.C. |

24/04/1964 |

524 |

7 |

29.08 |

$9,800 |

ANTES DE 92 |

GAS NATURAL |

PAPELERO |

TURBINA DE VAPOR |

DISTRITO FEDERAL |

CARTONAJES ESTRELLA, S.A. DE C.V. |

U.P.C. |

17/03/1978 |

1229 |

8.05 |

33.44 |

$11,270 |

ANTES DE 92 |

GAS NATURAL |

PAPELERO |

TURBINA DE VAPOR |

DISTRITO FEDERAL |

CERVECERIA MODELO, S.A. DE C.V.* |

U.P.C. |

17/04/1978 |

1260 |

19 |

133.15 |

$26,600 |

ANTES DE 92 |

GAS NATURAL |

ALIMENTOS |

TURBINA DE VAPOR |

DISTRITO FEDERAL |

SYNTEX, S.A. DE C.V. PLANTA TOLUCA |

COG. |

30/03/2006 |

E/512/COG/2006 |

2.055 |

8.57 |

$1,849 |

31/03/2006 |

GAS NATURAL |

QUIMICO |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

FABRICA DE PAPEL SAN JOSE, S.A. |

U.P.C. |

28/07/1978 |

1389 |

0.5 |

1.3 |

$700 |

ANTES DE 92 |

GAS NATURAL |

PAPELERO |

TURBINA DE VAPOR |

ESTADO DE MEXICO |

EMPAQUES MODERNOS SAN PABLO, S.A. DE C.V. |

U.P.C. |

17/09/1980 |

2201 |

14 |

36.79 |

$19,600 |

ANTES DE 92 |

GAS NATURAL |

PAPELERO |

TURBINA DE VAPOR |

ESTADO DE MEXICO |

CARGILL DE MEXICO, S.A. DE C.V. |

AUT. |

19/02/2004 |

E/291/AUT/2004 |

7.52 |

48.04 |

$6,768 |

01/01/2005 |

GAS NATURAL |

INDUSTRIAS DIVERSAS |

TURBINA DE GAS |

HIDALGO |

PRUP, S.A. DE C.V. |

COG. |

18/03/2004 |

E/293/COG/2004 |

5.216 |

35.31 |

$4,694 |

31/03/2004 |

GAS NATURAL |

INDUSTRIAS DIVERSAS |

COMBUSTION INTERNA |

HIDALGO |

EMPAQUES DE CARTON TITAN, S.A. DE C.V., PLANTA DE PAPEL TIZAYUCA |

AUT. |

10/07/2008 |

E/761/AUT/2008 |

35.19 |

133 |

$49,266 |

24/07/2008 |

GAS NATURAL |

PAPELERO |

TURBINA DE VAPOR |

HIDALGO |

PEMEX-REFINACION, REFINERIA MIGUEL HIDALGO |

COG. |

19/07/2007 |

E/662/COG/2007 |

133.7 |

670.4 |

$187,180 |

09/08/2007 |

GAS NATURAL Y COMBUSTOLEO |

PETROLERO |

TURBINA DE VAPOR |

HIDALGO |

OPERADORA DEL NOROESTE DEL VALLE DE MEXICO, S.A. DE C.V. |

AUT. |

25/03/2004 |

E/295/AUT/2004 |

8.75 |

34 |

$7,875 |

01/06/2008 |

GAS NATURAL Y DIESEL |

SERVICIOS |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

UNILEVER DE MEXICO, S. DE R.L. DE C.V. |

AUT. |

20/07/2006 |

E/532/AUT/2006 |

8 |

5.93 |

$7,200 |

09/08/2006 |

GAS NATURAL Y DIESEL |

MANUFACTURERO |

COMBUSTION INTERNA |

ESTADO DE MEXICO |

TOTAL |

|

|

|

477.981 |

1,598.10 |

|

|

|

|

|

|

(*) En

construcción

(**)

Inactivo

Fuente:

www.cre.gob.mx

Marcha del Sindicato Mexicano de Electricistas

Marcha del Sindicato Mexicano de Electricistas

|